美聯儲何時削減債券購買規模是市場關注的一個焦點。市場普遍預期美聯儲在2季度開始與市場溝通削減債券購買,3季度宣布具體計劃,明年1月份開始實施。時間點與2013年和2014年美聯儲削減債券購買基本一致。

與2013年相比,今年全球經濟增長都相當強勁,并且與2013年相同,美國10年期國債實際收益率仍處在負的區間。但美國十年期國債名義收益率上漲,十年期國債實際收益率卻下行,二者趨勢的這種背離是自2003年有數據以來的首次。因此,此次削減債券購買是否會跟2013-14年一樣導致美元指數走高、資金流出新興市場還有待觀察。

一、回顧2013年美聯儲削減債券購買

2013年5月23日,美聯儲主席伯南克在國會發表證詞,表示會擇機削減債券購買規模。2013年12月美聯儲宣布削減債券購買的計劃,2014年1月開始實施。2014年10月29日美聯儲宣布結束債券購買計劃,退出量化寬松的貨幣政策。從統計數據看,美國退出量化寬松對發達國家的經濟和股市并沒有產生特別的影響,而發展中國家經濟增長乏力,股市疲弱,貨幣貶值。所以,美國退出量化寬松對發展中國家的影響更大。

1、2013年全球經濟增速放緩

國際貨幣基金組織按照購買力平價法GDP匯總,2013年全球經濟增長3.0%,比上年放緩0.1個百分點;世界銀行2014年1月份按匯率法GDP匯總,2013年全球經濟增長2.4%,比上年放緩0.1個百分點。

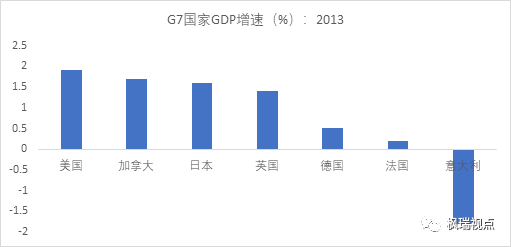

圖一:2013年發達國家GDP增速

數據來源:國家統計局

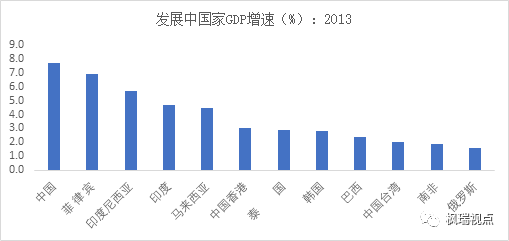

圖二:2013年發展中國家GDP增速

數據來源:國家統計局

2013年,美國經濟增長1.9%,比上年放緩0.9個百分點。日本經濟增長1.6%,比上年加快0.2個百分點。歐元區經濟下降0.4%,降幅比上年擴大0.2個百分點(圖一)。俄羅斯、印度和南非經濟增長1.6%、4.7%和1.9%,增速分別比上年放緩1.9、0.3和0.6個百分點;巴西經濟增長2.4%,比上年加快1.4個百分點(圖二)。

2013年,世界工業生產增長2.7%,比上年放緩0.6個百分點。其中發達國家增長0%,放緩1個百分點;發展中國家增長5.9%,放緩0.1個百分點。2013年世界貿易量增長2.7%,增速與上年持平。其中發達國家進口量增長1.4%,比上年加快0.4個百分點;發展中國家進口量增長5.3%,放緩0.4個百分點。

總體上看,2013年全球經濟增速均放緩,世界經濟增長進入所謂的“新平庸時代”。

2、股票市場表現

2013年發達國家股市回升,而發展中國家股市停滯甚至下跌(圖三)。2013年,明晟發達國家指數累計上漲24%,而新興市場指數下跌近5%。美國道瓊斯平均工業指數2013年50次創新高,全年累計漲幅為26.5%;德國股市漲幅為24.6%,日本股市上漲54.0%。

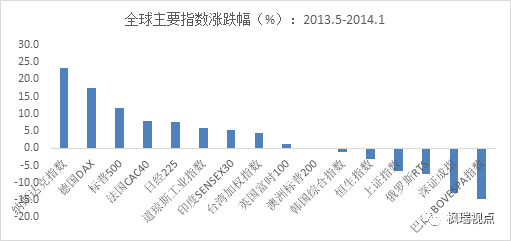

2013年5月到2014年1月,即從美聯儲表示退出量化寬松到其真正開始實施的9個月的時間里,全球主要指數的表現差異較大。在此期間取得正收益的主要是歐美日等發達國家的股市,而發展中國家股票包括中國的A股和港股、俄羅斯、巴西的股市都是負收益。

圖三:全球主要指數漲跌幅

數據來源:WIND

3、匯率變化

2013年匯市明顯波動。與年初相比,2013年底美元兌歐元貶值4.2%,兌英鎊貶值2.3%,兌日元升值22.1%。2013年5月下旬至年底,印度、印尼、巴西、南非及土耳其等“脆弱五國”(Fragile Five,簡稱BIITS)貨幣兌美元分別貶值了13.6%、25.5%、15.4%、10.7%和15.1%。2014年年中,美元在加息預期的支撐下開始持續升值,從2014年5月初的79一直上升到2015年3月份的100。在不到一年的時間里,上漲了26.6%。與之相對應,新興市場貨幣紛紛貶值。

圖四:美元指數

數據來源:WIND

二、當前經濟增長情況和股市表現

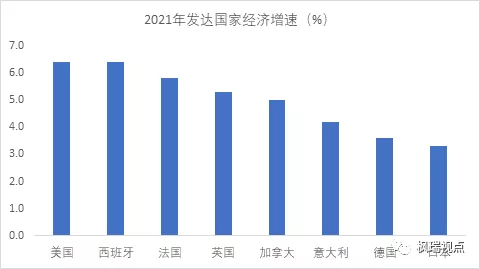

國際貨幣基金組織(IMF)2021年4月發布全球經濟預測報告,預測2021年全球經濟增長6%,發達國家經濟增長5.1%,發展中國家經濟增長6.7%(圖五和圖六)。全球經濟增速是1980年以來最強勁的一年。

圖五:2021年發達國家經濟增速

數據來源:IMF

圖六:2021年發展中國家經濟增速

數據來源:IMF

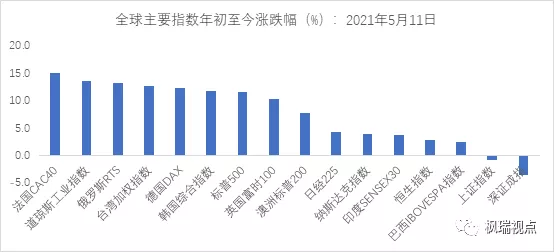

年初至今股市表現有些類似2013年,就是發達國家強,而發展中國家弱的格局。但這次資源國如俄羅斯股市表現比較好,年初至今漲幅位居全球主要指數中表現從高到低排名第3名,僅次于法國和道瓊斯指數(圖七)。這與今年大宗商品價格持續上漲應該有很大關系。

圖七:全球主要指數年初至今漲跌幅

數據來源:WIND

三、美聯儲削減債券購買規模的影響分析

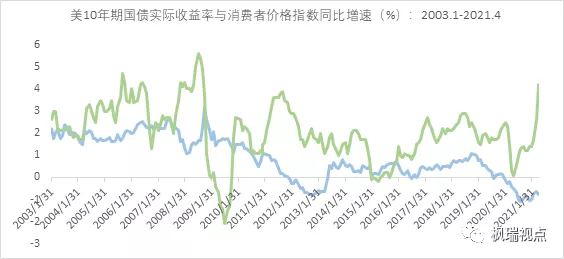

如果美聯儲削減債券購買,一定程度上市場就會預期美聯儲加息。從這個角度看,美元未來走勢有支撐。但是由于當前美聯儲將聯邦基金利率保持在低位,而通脹上漲,造成美國十年期國債名義和實際收益率走勢背離(國債實際收益率=國債名義收益率-通貨膨脹率),國債名義收益率上漲,而實際收益率下降(圖八)。在這種情況下,強美元是否一定會像2014年那樣到來呢?

從有數據的2003年至今,美國10年期國債收益率名義和實際利率走勢大部分時間都是一致的。只在2008年發生過一次背離,即9月15日雷曼宣布破產到11月24日。當時市場處在極度恐慌狀態,恐慌指數VIX從2008年9月12日的25.66上漲到10月24日達到歷史最高點89.53,之后雖短暫下行,但到11月20日再度上漲超過80。隨后美國政府救濟措施不斷出臺,恐慌指數也隨之回落。在此期間,由于資金尋求安全港而拋棄股票買入債券,美國10年期國債名義收益率從3.47%下降到3.20%,兩個多月下降了0.2個百分點。但消費者價格指數的同比增速從2008年9月的4.9%下降到2008年11月的1.1%,下降了3.8個百分點,導致10年期國債實際收益率從9月12日的1.79%上漲到11月21日的3.15%,短短兩個多月上漲了1.34個百分點。

當前情況與2008年金融危機時期的情況恰好相反。由于通脹上升速度較快,導致國債名義收益率上升,而實際收益率下降(圖九)。這種情況下美元是否能夠在美聯儲縮減量化寬松后走強還是一個未知數。

圖八:美國10年期國債實際收益率和名義收益率

數據來源:WIND

圖九:美國10年期國債實際收益率與消費者價格指數同比增速

數據來源:WIND

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1