聯(lián)系電話: 0757-2833-3269 或 131-0659-0746 (周一至周五: 8:30 - 17:30)

您好,請(qǐng)登錄|免費(fèi)注冊(cè)

聯(lián)系電話: 0757-2833-3269 或 131-0659-0746 (周一至周五: 8:30 - 17:30)

您好,請(qǐng)登錄|免費(fèi)注冊(cè)

上周五收市后公布的貨幣供應(yīng)量和社會(huì)融資規(guī)模數(shù)據(jù)低于市場(chǎng)預(yù)期。機(jī)構(gòu)對(duì)此的解讀一是因受到疫情的影響,其次有經(jīng)濟(jì)本身內(nèi)生走弱的原因。

令人失望的貨幣供應(yīng)量數(shù)據(jù)發(fā)布之后,市場(chǎng)普遍預(yù)期5月20日一年期貸款市場(chǎng)報(bào)價(jià)利率將會(huì)下調(diào)。周末5年期貸款市場(chǎng)報(bào)價(jià)利率率先下調(diào)。

中國(guó)人民銀行和中國(guó)銀保監(jiān)會(huì)2022年5月15日聯(lián)合發(fā)文,將首套住房商業(yè)性貸款利率下限調(diào)整為不低于相應(yīng)期限貸款市場(chǎng)報(bào)價(jià)利率減20個(gè)基點(diǎn),也即住房商業(yè)性貸款利率從4.6%下降到4.4%。對(duì)于使用商業(yè)貸款500萬(wàn)人民幣購(gòu)房、貸款期限30年的個(gè)人而言,此次貸款利率下調(diào)可使其每月節(jié)約利息支出600元,30年節(jié)約利息支出21.6萬(wàn)元。

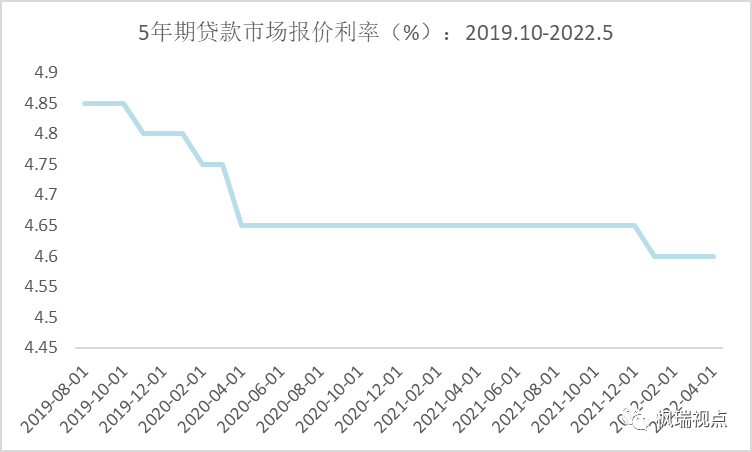

值得注意的是,5年期貸款市場(chǎng)報(bào)價(jià)利率自2019年推出以來(lái),歷經(jīng)4次下調(diào)。此次調(diào)降20個(gè)基點(diǎn)是調(diào)降幅度最大的一次。歷史上的4次調(diào)降分別發(fā)生在2019年11月,調(diào)降5個(gè)基點(diǎn);2020年2月,調(diào)降5個(gè)基點(diǎn);2020年4月,調(diào)降10個(gè)基點(diǎn);以及2022年1月,調(diào)降5個(gè)基點(diǎn)(圖一)。

圖一:貸款市場(chǎng)報(bào)價(jià)利率

數(shù)據(jù)來(lái)源:WIND

從調(diào)降幅度可以看出政策力度還是超出以往的。根據(jù)央行發(fā)布的《2022年一季度金融機(jī)構(gòu)貸款投向統(tǒng)計(jì)報(bào)告》,當(dāng)前統(tǒng)計(jì)的全國(guó)個(gè)人按揭貸款的平均利率為5.42%。不過(guò),各個(gè)省市的情況不一樣,比如上海首套房貸利率僅略高于貸款市場(chǎng)報(bào)價(jià)利率,為4.69%;而廣西南寧則高達(dá)6.02%。

此政策意味著房貸利率可以打折。因此,對(duì)一些住房商業(yè)貸款利率較高的城市,利率下行空間還是比較大的。當(dāng)然,政策的目的是為了穩(wěn)定地產(chǎn),而不是為了讓地產(chǎn)重新活躍起來(lái)。因此,房地產(chǎn)市場(chǎng)應(yīng)該在一系列政策的作用下企穩(wěn)回升,但斜率應(yīng)該比較平緩。

上周五下午,地產(chǎn)大漲在一定程度上預(yù)期了該政策的出臺(tái)。周一開(kāi)盤(pán)地產(chǎn)板塊走勢(shì)值得關(guān)注。

五年期貸款市場(chǎng)報(bào)價(jià)利率調(diào)低在一定程度上可能意味著本周五的一年期貸款市場(chǎng)報(bào)價(jià)利率再調(diào)降的概率降低。正如之前所分析的,在一定程度上,我國(guó)貨幣政策空間仍然受到美聯(lián)儲(chǔ)加息的制約。

上周A股各大指數(shù)均有不錯(cuò)的表現(xiàn),上證指數(shù)、滬深300和創(chuàng)業(yè)板指分別上漲2.76%、2.04%和5.04%。行業(yè)中,31個(gè)行業(yè)27個(gè)上漲,只有農(nóng)林牧漁、銀行、煤炭和石油石化這4個(gè)行業(yè)下跌。這些行業(yè)在前期市場(chǎng)大跌的過(guò)程中韌性較強(qiáng),逆市上漲或者跌幅較小;而汽車(chē)、電力設(shè)備和電子漲幅居前,這些行業(yè)在前期市場(chǎng)大跌中處在跌幅榜前列,因此具有超跌反彈的性質(zhì)。

上周全球重要指數(shù)中,俄羅斯股指一路高歌猛進(jìn),漲幅領(lǐng)先全球主要國(guó)家和地區(qū)股指,上證指數(shù)和深成指緊跟其后,而美國(guó)和亞洲其他主要國(guó)家和地區(qū)指數(shù)紛紛下跌(圖二)。

圖二:全球市場(chǎng)主要國(guó)家和地區(qū)指數(shù)漲跌幅

數(shù)據(jù)來(lái)源:WIND

美國(guó)股市上周一至周三大幅下跌,但周四止跌,周五大幅反彈。一周下來(lái),道指、標(biāo)普500和納斯達(dá)克指數(shù)分別下跌2.1%、2.4%和2.8%。這三大指數(shù)自年初以來(lái)分別下跌11.4%、15.6%和24.5%,納斯達(dá)克指數(shù)已經(jīng)跌幅技術(shù)上的熊市。

雖然美股已經(jīng)調(diào)整不少,一些投資人認(rèn)為其可能仍面臨較大的拋售壓力。

根據(jù)前美林資深分析師鮑勃·法雷爾的分析,標(biāo)普500此次的調(diào)整幅度將達(dá)到30%,并且整個(gè)夏天美股可能都會(huì)處在調(diào)整中。他建議投資人買(mǎi)入國(guó)防軍工、網(wǎng)絡(luò)安全、能源和公用事業(yè)等價(jià)值股,并建議擁有黃金以避險(xiǎn)。

他預(yù)測(cè)標(biāo)普500將會(huì)下跌到3460,而上周五標(biāo)普500收盤(pán)在4023.89,意味著標(biāo)普500還有16%的下跌空間。截止上周五,標(biāo)普500已經(jīng)從2022年1月份的高點(diǎn)下跌了16.5%。

上周A股走勢(shì)獨(dú)立于美股,我們?cè)凇禔股能否走獨(dú)立行情?》中對(duì)此做過(guò)探討。如果中國(guó)經(jīng)濟(jì)能夠跟美國(guó)走截然相反的路徑,即美國(guó)經(jīng)濟(jì)向下而中國(guó)經(jīng)濟(jì)向上,我們認(rèn)為獨(dú)立行情是可持續(xù)的。

從高頻數(shù)據(jù)看,我國(guó)經(jīng)濟(jì)也在從4月份疫情的嚴(yán)重沖擊中恢復(fù)。5月份終端需求有所改善,表現(xiàn)在35城地產(chǎn)銷(xiāo)量增速降幅收窄,以及乘聯(lián)會(huì)公布的乘用車(chē)批發(fā)和零售銷(xiāo)量增速回升。而工業(yè)生產(chǎn)也在恢復(fù),上中游主要行業(yè)的開(kāi)工率有所恢復(fù)。

希望4月份的這個(gè)坑無(wú)論是股市還是經(jīng)濟(jì)的都能在接下來(lái)的幾個(gè)月盡快填上。

English summary

While the money supply data in April came in disappointing, the 20-basis-point LPR cut announced over the weekend would stimulate property market, especially forthose cities with high commercial interest rate for property mortgage loans. It is worth watching how stock market reacts to this policy on coming Monday.

The US stock market could still be faced with headwind. A veteran analyst with Merrill Lynch pointed out that the US stocks could fall another 16% over the coming months. A-share could go differently from the US stocks if China’s economy could regain momentum.

High-frequency data showed that economy in May might come back from the low in April. This increases the probability that A-share performs better than the US stocks in the near future.

For those who would like to have a detailed English version, please contact [email protected] you!

聲明:本市場(chǎng)點(diǎn)評(píng)由北京楓瑞資產(chǎn)管理有限公司(以下簡(jiǎn)稱“楓瑞資產(chǎn)”)“楓瑞視點(diǎn)”微信公眾號(hào)提供和擁有版權(quán),授權(quán)上海海獅資產(chǎn)管理有限公司轉(zhuǎn)載。在任何情況下文中信息或所表述的意見(jiàn)不構(gòu)成對(duì)任何人的投資建議,楓瑞資產(chǎn)不對(duì)任何人因使用本文中的內(nèi)容所引發(fā)的損失負(fù)任何責(zé)任。未經(jīng)楓瑞資產(chǎn)書(shū)面授權(quán),本文中的內(nèi)容均不得以任何侵犯楓瑞資產(chǎn)版權(quán)的方式使用和轉(zhuǎn)載。市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

免費(fèi)咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產(chǎn)管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區(qū)天虹路46號(hào)信保廣場(chǎng)南塔808

Copyright 2014-2020 上海海獅資產(chǎn)管理有限公司版權(quán)所有

滬ICP備2020029404號(hào)-1