近日,報刊與網絡媒體發表大量文章,悼念剛剛去世的著名投資人David Swensen(大衛.史文森)。在追悼史文森先生之余,我們作為投資人能從他的成就中學習與借鑒哪些方面呢?我覺得我們可以從他的職業生涯中體會一下什么是一名成功的投資人。

業界普遍認為,史文森先生對投資領域做出了如下突出貢獻:

踐行現代投資組合理論。雖然,絕大多數投資人對上世紀50年代出現的現代投資組合理論(Modern Portfolio Theory)是熟悉的,但在投資實操中如何運用,特別是能否長期堅持運用,仍然是一個巨大的挑戰!史文森先生在耶魯大學讀研時從其論文導師之一的James Tobin那里學習領會了現代投資組合理論。James Tobin的研究成果對現代投資組合理論的形成有重要貢獻,這是他獲得了諾貝爾經濟學獎的理由之一。成為耶魯大學捐贈基金掌門人后,史文森先生始終踐行現代投資組合理論,并以其成功投資向業界展示了的現代投資組合理論的指導作用。在2018年的一次演講中,史文森先生是這樣解釋現代投資組合理論的:“對于既定的投資收益,分散投資可以降低投資風險;對于既定的投資風險,分散投資可以獲得更高的投資收益。這太酷了!簡直就是免費的午餐!“

改變了機構投資人的投資行為。在史文森先生掌管耶魯大學捐贈基金之前,機構投資主要參與股票和債券投資,并努力在這兩類資產之間尋找最佳配置。但在上世紀70年代,因1973年石油禁運導致的經濟滯漲使得股票和債券同時下跌,分散投資變成了集中投資,各私立大學的捐贈基金業績受到重創!為此,史文森先生帶領團隊開始探索新的資產類別,為分散投資尋找新模式。耶魯捐贈基金開始嘗試進入此前的投資禁區,包括創投、私募股權與對沖基金(亦被稱為“私募基金“)。逐漸地,這些另類資產開始成為耶魯捐贈基金的主要配置資產,據估計其配置達到50-60%的水平。現在,業屆將耶魯捐贈基金的投資方式冠以”耶魯模式“,被許多其它私立大學捐贈基金等機構投資人普遍采用。

重塑了私立大學的財務結構。據華爾街日報報道,主要因為投資收益的增加,耶魯大學捐贈基金的規模從1985年的10億美元上漲到2020年的312億美元,這極大地改變了耶魯大學的財務結構,讓耶魯大學成為財力最為雄厚的私立大學之一。在1985年,耶魯捐贈基金對耶魯大學年度財務預算的貢獻為10%左右。在2019年,這一財務貢獻比例上升為30%,其支付的財務科目覆蓋了員工工資、助學金/獎學金、科研經費等等。受史文森創立的“耶魯模式“影響,包括哈佛、普林斯頓在內的其它私立大學的捐贈基金也對各自學校的財務結構有非常積極的影響。

優良的長期投資業績。據華爾街日報報道,在截至2020年6月的前十年里,耶魯捐贈基金的年化收益為10.9%,同期其它私立大學捐贈基金的平均年化收益為7.4%。史文森先生比同行每年多贏利3.5%。又據Bloomberg報道,在截至2019年6月前的過去20年里,他的年化收益為11.8%。另據耶魯大學網站報道,在截至2020年6月30日前20年里,耶魯捐贈基金的平均年化收益為10.9%。

兩點啟示:

今天早上,全球知名金融公司瑞士信貸宣布因美國對沖基金Archegos爆倉損失47億美元,為此計劃降低股票分紅,并解聘一批相關責任人,包括投行負責人與首席風險管理官。Archegos爆倉事件在今年三月底發生后,坊間傳聞多家國際性大投行損失慘重,其中瑞士信貸是受創最重的一家。

Archegos爆倉的事件不是什么新鮮事物,事件的起因與過程在金融史上頻頻出現,好萊塢還將一個類似爆倉事件拍成電影”Margin Call”。雖然,在金融市場上這類風險事件以后還會發生,作為置身于金融市場中的一名投資人,我們應該從中吸取教訓,避免重蹈覆轍。那么,Archegos作為爆倉事件的當事人在投資交易中做錯了什么?

高杠桿。金融史上的每一次風險事件都無一例外地伴隨著高杠桿的影子。據估計,Archegos的組合的杠桿率在5-6x。此次爆倉事件發生時,Archegos資產規模大約在100億美元,但幾家大投行在市場上拋售的質押股票金額合計高達300億美元。

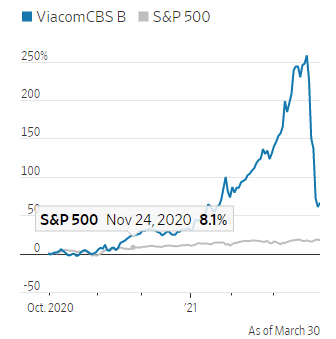

集中持股。為追求高收益,Archegos總是重倉持有幾只股票。這一做法在過去幾年中帶來了可觀的收益,但此次卻將Archegos置于死地。大約在3月22日,Archegos的重倉股之一ViacomCBS宣布增發股票,這一計劃讓投資人大失所望,其估價應聲下跌25%。對于在2020年飛漲150%的一只股票而言,ViacomCBS下跌25%在金融市場上也不是什么大問題,但卻引發了重倉持有該股票的Archegos的反向連鎖反應。緊接著,市場上流傳Archegos開始拋售持有的其它股票的傳聞,以減少由于ViacomCBS股價下跌造成的影響。Archegos拋售的其它股票股價開始急速下跌,一些其它投資人開始參與拋售中,很快Archegos在幾家大投行里的衍生品質押品不足。幾家大投行要求Archegos立即追加保證金,但Archegos無力滿足,于是幾家大投行強平Archegos質押的股票(包括ViacomCBS,見下圖),加速了ViacomCBS股價的繼續大跌。這一過程持續發酵一周,在3月26日那個周五Archegos已無力回天,幾家大投行對外宣布受損巨大。據估計,Archegos自身損失近100億美元,不但將多年來積攢的收益輸光,還賠光了自有本金50億美元。

金融衍生品。大量持有金融衍生品也是這次爆倉事件的特點之一。為對自己持有股票倉位保密和規避一些有關信息披露的監管條例,Archegos通過與幾家大投行簽訂收益互換協議重倉持有股票。收益互換協議還可以讓Archegos通過保證金的方式獲取杠桿,使其對某些股票的實際持倉超過10%的限制。據估計,Archegos在某些股票上的持倉占流通股比例高達25%。

讀到此,讀者不妨從上述幾個方面檢查一下自己的投資組合。

根據中國證監會上海監管局文件,滬證監發【2021】1號,近期海獅投資組織公司全體員工進行《關于加強私募投資基金監管的若干規定》的學習,并開展全面自查。

為進一步加強私募基金監管,嚴厲打擊各類違法違規行為,嚴控私募基金增量風險,穩妥化解存量風險,提升行業規范發展水平,保護投資者及相關當事人合法權益,日前證監會發布《關于加強私募投資基金監管的若干規定》(以下簡稱《規定》)。

自2013年私募基金納入證監會監管以來,私募基金行業取得快速發展,在促進社會資本形成、提高直接融資比重、推動科技創新、優化資本市場投資者結構、服務實體經濟發展等多方面發揮著重要作用。在經濟下行和內外形勢壓力下,私募基金逆勢增長,截至2020年底,已登記管理人2.46萬家,已備案私募基金9.68萬只,管理規模15.97萬億元。截至2020年三季度,私募股權基金、創業投資基金累計投資于境內未上市未掛牌企業股權、新三板企業股權和再融資項目數量達13.2萬個,為實體經濟形成股權資本金7.88萬億元。

私募基金行業在快速發展同時,也伴隨著各種亂象,包括公開或者變相公開募集資金、規避合格投資者要求、不履行登記備案義務、錯綜復雜的集團化運作、資金池運作、利益輸送、自融自擔等,甚至出現侵占、挪用基金財產、非法集資等嚴重侵害投資者利益的違法違規行為,行業風險逐步顯現,近年來以阜興系、金誠系等為代表的典型風險事件對行業聲譽和良性生態產生重大負面影響。根據關于加強金融監管的有關要求,經反復調研,全面總結私募基金領域風險事件的發生特點和處置經驗,通過重申和細化私募基金監管的底線要求,讓私募行業真正回歸“私募”和“投資”的本源,推動優勝劣汰的良性循環,促進行業規范可持續發展。

《規定》共十四條,形成了私募基金管理人及從業人員等主體的“十不得”禁止性要求。主要內容如下:一是規范私募基金管理人名稱、經營范圍,并實行新老劃斷。二是優化對集團化私募基金管理人監管,實現扶優限劣。三是重申私募基金應當向合格投資者非公開募集。四是明確私募基金財產投資要求。五是強化私募基金管理人及從業人員等主體規范要求,規范開展關聯交易。六是明確法律責任和過渡期安排。

作為在中國證券投資基金協會備案的私募管理人和協會會員,海獅投資全體員工積極支持與響應證監會《新規》的發布與執行。自公司成立以來,海獅投資自覺自律,始終遵守監管機構的法律法規,維持投資人的合法權益,為私募行業的良性發展做好自己的工作。

借此次《規定》的發布,海獅投資再次組織員工進行私募行業法律法規的學習,強化合規意識,為公司的長遠發展打好基礎,堅持維護投資人合法權益,為維護私募行業發展盡好從業人員的職責。

我們也建議投資人借機學習了解私募新規的相關內容,掌握法律法規知識,監督私募管理人與從業的的行為,積極維護自身的合法權益,共同推動私募行業的做大做強。

基金單位凈值的估值是衡量基金的投資運作表現的指標。在實際操作過程中,偶爾由于估值規則和實際情況的偏差,往往容易引起投資者對基金的盈虧產生誤解,并作出錯誤的判斷。基金的投資標的無外乎幾類:證券,債券,衍生品(期貨和期權),商品,不動產,或者其它基金。本文將側重于討論期貨的估值方法以及其對基金整體凈值的影響。

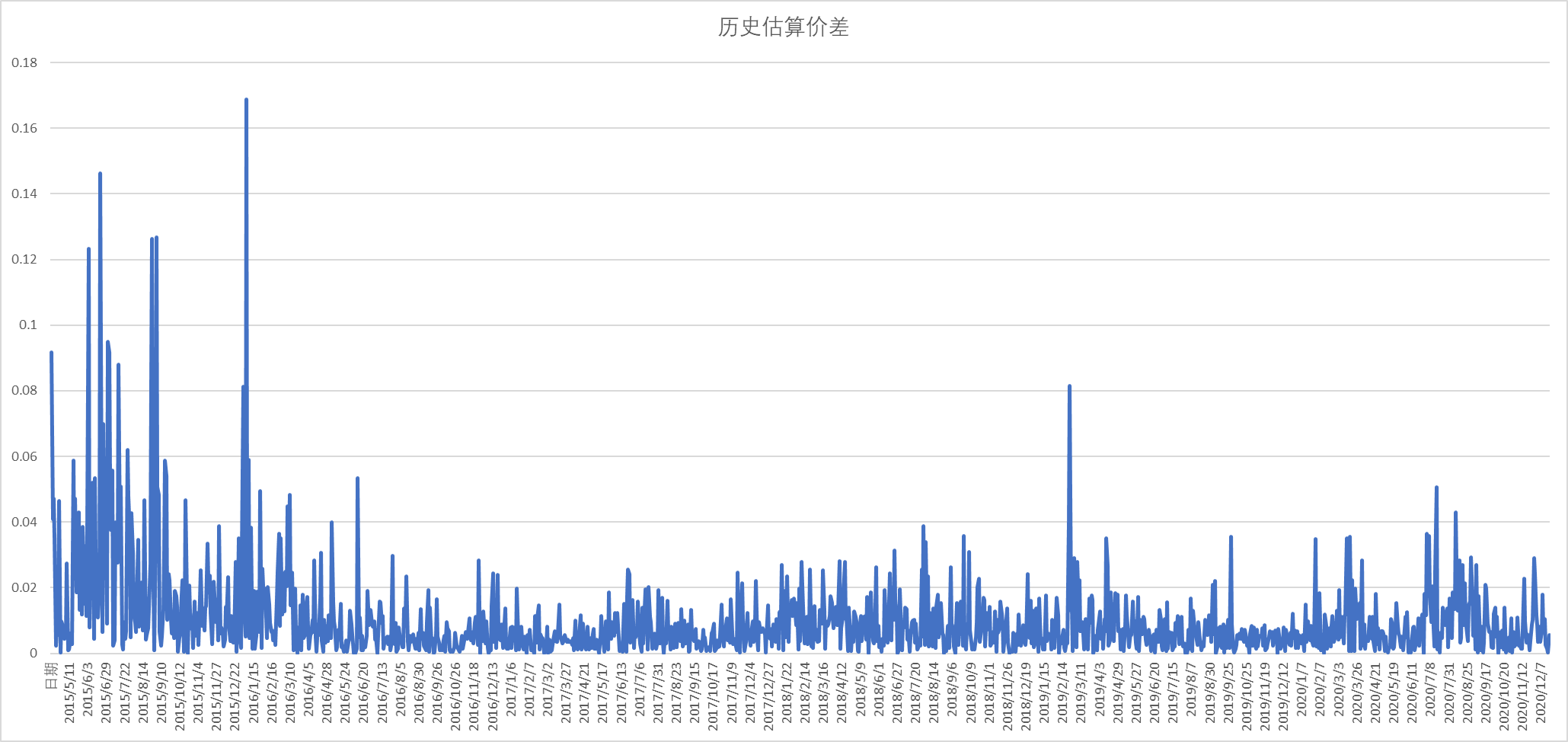

期貨的結算方式和證券、期權不同。證券和期權結算價大多以收盤競價時段的價格為準,因此結算價和收盤價幾乎沒有任何出入。但期貨的結算價是以某一時間段內按照成交量的加權平均的價格來算的。鄭州、大連和上海商品期貨的結算價是【取某一期貨合約當日成交價格按照成交量的加權平均價】;中金的期貨是以【某一個期貨合約最后一小時成交價格按照成交量的加權平均價】。這個定價規定使得期貨的結算價和收盤價往往會產生一定的差異,偶爾這種差異在行情波動劇烈時會明顯拉大。又由于基金凈值是托管行根據各類品種的【結算價】去計算,因此涉及期貨的基金往往會出現結算價高估和低估單位凈值的情況。

舉個例子,假設從14:00到收盤15:00時間段,上證50期貨合約IH從3000上漲至3100,每分鐘的交易量是一樣。那么,上證50期貨的結算價則為(3000+3100)÷ 2=3050,和收盤價3100相差50。這50的區別直接導致這一張IH合約的結算價比收盤價低了 50×300=15,000 元人民幣。假如投資經理買入了等值現貨【中國平安】和賣出一張IH股指期貨形成【對沖】,那么收盤后,IH股指期貨的結算價較收盤價低了15,000元,使得賬戶無緣無故多出了15,000元的“浮盈”。如此類推,假如IH期貨是多頭,則賬戶產生15,000的“浮虧”。雖然這15,000元的浮盈浮虧會在下一個交易日開盤后消失,可是它仍然會體現在前一個工作日的結算清單里面,給投資者帶來許多誤解。

上圖為2015年4月16日到2020年12月17日期間,上證50當月期貨合約的收盤價和結算價的“差價金額”占期貨持有成本的比例,這個比例也代表結算差價額外帶來的盈虧率。從2015年到2020年期間,期貨因為其估算規則,往往會帶來平均1%的利潤差距,有時最高甚至會有16%的差異。當然,基金不一定全倉持有期貨,它們更多是持有一定比例的期貨和現貨、期權等其它投資品種作對沖。因此,基金持有的期貨越多,結算價帶來的估算誤差就會更大。

然而,期貨的結算價只是為了基金計算單位凈值,并不會對基金實際盈虧產生影響,這個結算價與收盤價間的差異到了下一個交易日會自動消除。

上海海獅資產管理有限公司(下簡稱“海獅投資”)首支產品成功報送EurekaHedge指數。EurekaHedge是提供全球對沖基金新聞資訊、基準指數及其它另類投資的數據資料研究商,覆蓋區域包括亞太地區、歐洲、北美洲和拉丁美洲的專業對沖基金資料,徑跡超過220種數據點,并確保數據的更新率高達96%或以上。后續,海獅投資將陸續提交其他產品數據,與全球投資者一同推動對沖基金業的成長。

而在此之前,經國務院批準,中國證監會、中國人民銀行、國家外匯管理局發布的《合格境外機構投資者和人民幣合格境外機構投資者境內證券期貨投資管理辦法》提及,自11月1日起,QFII新規將投資范圍擴展到私募投資基金、金融期貨、商品期貨、期權等,也就是QFII和RQFII可以投資私募證券投資基金,同時也可以委托境內私募管理人提供投資建議服務,這將是又一項大幅拉動海外資本流入中國市場的重要舉措。借此,海獅投資也希望和境外投資者有更多深入的合作,能為全球的投資者提供服務,一起創造財富。

海獅投資向EurekeHedge報送的第一支產品是海獅投資多策略2號基金,英文名稱為HESS Multi-Strategy Fund No. 2。投資者可以在www.eurekahedge.com官網上免費注冊,查詢全球對沖基金行業動態與相關產品信息。

個人投資者在自己進行投資心有余而力不足時,往往會想到借助基金這一工具。不管是公募產品還是私募產品,基金在資產配置的多樣性和資產管理的專業性上都極大的滿足了投資者的需求。多數情況下,當基金凈值出現大幅波動甚至回撤時,投資者會開始恐慌,并迫不及待地想要迅速贖回自己的基金份額以期避免更大的損失。然而,立即贖回出現“虧損”的基金,往往不是投資者的最優選擇。

投資前,投資者應該做足“功課”。投資者應該根據自身的風險承受能力、預期收益、計劃投資周期尋找到與之匹配的基金產品進行投資。在確認該基金產品的資產配置、投資策略、風險偏好都能較好地滿足投資者的各項需求之后,再進行投資決策。

投資基金產品后,投資者則應該避免像對待股票一樣去對待基金產品。不同于股票,基金本身具有更強的風險分散的特征,其投資標的是一攬子金融工具,且擁有多個互相彌補的投資策略。據專業機構統計,當基金處于微虧或微賺時,投資者通常容易選擇去贖回。這恰恰符合了多數個人投資者投資股票時的心理,也往往是個人投資者難以克服的障礙。如何正確應對基金凈值大幅波動甚至回撤呢?

1.避免草率地贖回基金份額。長時間的緩漲緩跌和短時間的劇烈波動通常會在金融市場上交替出現。當市場整體表現糟糕時,許多基金的凈值會隨之發生回撤,但投資者在決定贖回之前還需要三思。有的投資者相信自己可以在基金凈值下跌時贖回、在基金凈值回升時再申購進去,以實現收益最大化。看似好像很簡單,時間節點把握的難度卻讓這個計劃很難實現。由于基金業績公示的滯后性(尤其是私募產品),當投資者看到基金業績回升時,往往已經與最佳入場時機失之交臂。如果把投資期限放得更長一些,我們會發現,短期波動帶來的負面影響與更長時間線上的收益相比,根本不值一提。現代投資學的基本觀點之一就是“擇時是無效的”,這就是為什么許多基金設有短期贖回費,防止投資人對基金進行“過度交易”。

2.與同類型基金業績做做比較。投資者可以多關注同類型或同策略的基金產品,對比同一周期下的收益率情況。雖然短期表現可能各有不同,但采用同一策略的基金產品的凈值走勢長期應該是相似的。自己投資的基金產品凈值下滑時,如果同類基金也出現了收益下降,則多半與市場漲跌有關,而不太可能是基金本身管理出現了問題。如果該基金采用的投資策略長期來看是有效的,那么投資者無需對偶爾的短期回撤過分擔心,假以時日,基金凈值仍會逐步修復。反之,投資者則應該從以下幾個方面繼續深挖基金表現不佳的原因,以對后續投資做好應對和計劃——基金產品的策略定位是否存在偏離、基金的風控是否足夠嚴格、基金經理的投資風格是否發生了改變。

小結:

基金投資出現“賬面虧損”,投資者不應盲目止損。

投資是一件長期的事。只要確認基金具有未來盈利的潛力,則不應該輕易被短期的“噪音”所干擾,錯失自己本應該賺取的收益。根據投資學理論,長期持有基金份額并承受凈值波動是獲取“風險溢價”的必要條件。

周一A股放量大漲。A股申萬28個行業中24個上漲,漲幅居前的分別為汽車、電氣設備和有色金屬,跌幅居前的行業為鋼鐵、商貿和綜合。滬深兩市成交量創下一個月以來的高點。港股恒生12個綜合行業中10個上漲,醫療保健、原材料和工業領漲,而科技和能源下跌。北上資金凈流入163億人民幣,為年初以來凈流入金額第二高,僅次于1月8日的206億。南下資金凈流入51億港幣,與前一交易日持平。上海車展周一開幕,汽車板塊受到提振,漲幅在A股和港股都處于領先位置。上海車展顯示汽車未來的發展方向為電動化和智能化,產業鏈利潤格局將被重塑。根據券商預測,到2030年,我國汽車行業來自于售后服務和用車服務的利潤將從2017年占比17%,總計1.16萬億人民幣提升到占比34%,總計4.5萬億人民幣。汽車行業市場規模將從10萬億上升到20萬億。如此大的市場規模吸引各路公司紛紛加入造車的行列。

買給誰呢?有一個小故事說一個投資人買了幾千股股票,股價上漲之后告訴給經紀人賣掉股票。經紀人回答:賣給誰呢?你是唯一購買這只股票的人。老齡化社會對資產價格的壓力從這個故事中可見端倪。美國前商務部長彼得·彼德森在其著作《灰色的黎明》中指出:前面有一座要崩塌的冰山,它被稱為全球老齡化,它可能導致強國的崩潰。發達國家解決老齡化的辦法包括全球化、開放移民等。我國也面臨人口出生率持續下降、老年人口占比持續攀升的問題。未富先老是一個無可回避的現實。央行最近關于人口的研究報告引起市場的廣泛關注,其結論就是只有提高出生率才能解決人口問題。本月底我國第七次人口普查報告將發布,市場預期人口政策將會有所調整。

歐元區經濟走強,美元走弱。高盛將歐元兌美元匯率從1.21美元兌1歐元上調到1.25,未來12個月的目標價格為1.28。高盛同時上調了泛歐洲600指數的目標價格,預計未來12個月該指數上漲10%,而標普500預計只上漲6%。高盛上調歐元匯率的理由包括疫苗接種加快以及住院人數下降,預期歐元區的經濟增長因此將會加速。國際貨幣基金組織預測歐元區2022年經濟增長3.9%,重新回到疫情前的水平。高盛認為美元1季度走強只是反應了疫苗接種比歐元區早,并不是美國經濟持續強于歐元區。

美股從高位滑落。科技股領跌,受益經濟復蘇的股票上漲。

A-share rallied with the biggest volume in a month. 24 out of 28 sectors rosewith auto, electric equipment and non-ferrous metal leading the market. And iron and steel, commerce and trade and conglomerates fell the most. In HK 10 out of 12 sectors rose with healthcare, raw material and industrial leading the market. Tech and energy sector fell. North-bound capital saw net inflow of RMB 16.3 billion, only lower than RMB 20.6 billion on Jan. 8th. South-bound capital saw net inflow of HK$5.1 billion. Shanghai Auto Exhibition opened on Monday, which triggered market sentiment towards auto sector. Auto will become more intelligent and electric vehicle will become the mainstream in the coming 10 years. The profit deriving from after-market service and driving service will increase substantially from RMB 1.16 trillion, which was 17% of auto sector’s profit in 2017, to RMB 4.5 trillion in 2030, 34% of the sector profit. Market cap will double from current RMB10 trillion to RMB 20 trillion. Such a big market has attracted many players to join.

Who can you sell stocks to? Aging society has become a gray rhino for asset prices. Peter Peterson, the ex-Minister of Commerce in the US, pointed out in his book “Gray Dawn” that aging has become a global issue and this would cause the strong nations to crash. Developed countries have resorted to globalization and immigration to deal with this issue. China is also faced with aging issue with continuously falling birth rate and the elderly taking a bigger share of population. But China is different from the developed nations in aging issue. According to a research paper by the People’s Bank of China, developed countries with an aging population problem tend to be wealthier with a per capita GDP of at least $2,000, while China’s is half that at $1,000. The seventh population census results are to be released at the end of this month. Market expects China’s population policies to make some changes.

The US stocks fell from record high. Tech stocks fell the most while economic recovery stocks rose.

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

周五A股和港股均上漲。上周(下同)上證指數和創業板指分別下跌0.7%和0.26%,科創50上漲0.8%。申萬28個行業中12個上漲,汽車、采掘和食品飲料領漲,而休閑服務、銀行和公用事業領跌。港股恒生指數、國企指數分別上漲0.9%和0.45%,而科技指數下跌0.89%。恒生12個綜合行業中9個上漲,能源、原材料和非必需消費領漲,而科技、醫療保健和金融下跌。北上凈流入從前兩周的凈流出轉為凈流入247億人民幣,該凈流入金額為年初以來第二高,僅次于春節前一周的253億人民幣。南下資金連續三周凈流入,上周凈流入44.9億港幣,較前一周凈流入金額下跌36%。

1季度經濟增速略低于預期。我國1季度GDP同比增速18.3%,略低于市場預期,因疫情抑制消費。2019和2020年兩年平均GDP增速為5%,低于趨勢增速。1季度出口超預期,但隨著國外疫情的好轉帶動生產能力的提升,我國出口增速很可能會走弱。投資中的基建增速超預期,房地產增速保持穩定。未來需關注投資和消費增速能否彌補出口增速下降。我們判斷一旦經濟走弱,貨幣和財政政策將積極應對。

道指36000。1999年,詹姆斯·格拉斯曼和凱文·哈希特合著《道指劍指36,000點》一書。他們在書中指出,債券和股票的風險長期來看是相同的。因此,為了讓股票與債券的風險一樣,股市要上漲3倍。他們預期3-5年內道指可以達到36000點。當時道指接近10000點。但《股市長線法寶》的作者杰里米·西格爾隨即在華爾街日報上對他們的觀點進行了反駁。他認為股票的收益率需要高于通脹保值債券的收益率。當時,10年期通脹保值債券的收益率為4%。隨后一年股市迎來了互聯網泡沫的破裂。而《道指劍指36000點》也被當成是市場過熱時的熱血言論被人一笑置之。上周道指在經濟數據和企業盈利超預期的好消息刺激下,首次邁過34000點大關。當前10年期通脹保值債券的收益率為-0.77%。在負利率的支撐下,道指36000應該很有希望近期實現。A股上證指數10多年來一直在3000點上下波動。上證指數如果在當前水平上漲2倍,有機會上萬點。如果保持當前估值水平,則需要企業盈利增速未來10年每年增長12%以上。隨著注冊制的逐步推行,好企業將會成為市場的主導。我們認為未來上證指數有希望保持一個穩定的盈利增速。屆時A股上萬點也不是夢。

Both A-share and HK stocks rose last Friday. Last week (the same below) Shanghai Composite Index (SCOMP) and Chinext Index fell 0.7% and 0.26% respectively while STAR50 rose 0.8%. Hang Seng Index and China Enterprises Index rose 0.9% and 0.45% respectively while Tech Index fell 0.9%. North-bound capital saw net inflow of RMB 24.7 billion, the second highest weekly net inflow year-to-date. South-bound capital saw the third week net inflow in a row at HK$4.5 billion.

GDP growth rate in 1Q2021 slightly missed expectation. 1Q2021 GDP grew 18.3% year-on-year, slightly lower than expected, mainly due to that the pandemic pressed consumption. Export was still strong. But with the developed countries’ vaccination rollout faster than expected their production capacity would pick up, meaning China’s export growth might face some challenges going forward. Whether investment or consumption can make up the hole from export weakness is a key. If economy turns weak the monetary and fiscal policy would become more proactive.

DOW rose above 34000. In 1999 James Glassman and Kevin Hassett wrote a book called “Dow 36000”, in which they expected DOW to reach 36000 in a couple of years. They based their argument on that stocks can rise 2 times higher as investors face the same risk for investing stocks and bonds in the long run.Jeremy Siegel, the author of “Stocks for the long run” repudiated their argument by pointing out that stocks should have real return above 10-year TIPS bonds, which yielded 4%. In 2000 stock market crashed amid internet bubble. The book “Dow 36000” was almost considered a joke. Today 10-year TIPS bonds yield -0.77%.Last week Dow passed 34000 for the first time in history. With the negative interest rate it is likely that Dow reaches 36000 soon. In contrast SCOMP has been bouncing around 3000 for years. But if the listed companies can grow earnings at 12% per annum over the next ten years, SCOMP would reach 10000.

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

周四A股和港股均縮量調整。A股申萬28個行業中僅4個上漲,分別為有色金屬、采掘、綜合和家用電器,跌幅居前的行業為公用事業、休閑服務和非銀金融。滬深兩市成交量僅比昨日微增,處于年初以來的低位。深圳一家小型私募微明恒遠投資舉牌鋼鐵電商龍頭上海鋼聯,成為第二大股東,僅次于郭廣昌實控的公司。老牌私募艾方資產旗下產品則舉牌了小市值公司摩恩電氣,成為第三大股東。私募基金舉牌上市公司表明其看好上市公司的發展前景,其做一個財務投資人可以,想介入管理可能不那么容易。港股恒生12個綜合行業中7個上漲,其中原材料、能源和工業領漲,而科技、醫療保健和金融領跌。北上凈流入9.5億人民幣,較周三57.3億減少83.4%。南下資金從周三凈流入轉為凈流出5.5億港幣。

投資不能老看著后視鏡。我們可能正處在一個大變局的時代,看后視鏡投資會錯過很多投資機會。首先,通脹可能會持續上升。當前美國決策層對通脹的預計都是暫時的,不認為會發生持續的通脹。美國從2008年金融危機之后,消費者價格指數(CPI)年度同比增速最高是2011年,為3.6%,對應當年大宗商品和黃金的價格高點。之后一路走低,到2015年跌入負增長區間,-0.5%。2015到2020年新冠疫情發生之前,美國CPI每年的同比增速在1-2.5%之間。但是美聯儲最關注的衡量通脹的指標——個人消費支出平減指數PCE自2012年以來從未突破2%。事實上,在過去10年中該指標79%的時間是低于2%的水平,似乎確實存在一些根深蒂固的通脹阻力,使物價漲幅保持在較低水平。但自從新冠疫情以來,美國7萬億美金救市資金注入實體經濟,通脹有可能超市場預期。其次,美國40年債牛正處在轉折點上。美國10年期國債收益率從2020年8月的最低點0.5%,在半年多的時間上漲到最近的1.7%。如果通脹上升,利率也將持續上升。最后,全球2021年經濟增長和美國經濟增長都是過去40年來最好的一年,預計分別為6%和7%。中國經濟增速為9%,是2012年以來的最高水平。這意味著2008年金融危機以來的低通脹、低利率和低增長的經濟環境要轉變為高通脹、高利率和高增長。經濟環境逆轉,過去的好公司可能不見得是未來的好公司。

道指和標普再創歷史新高。3月零售環比增漲9.8%,大超預期。

Both A-share and HK stocks corrected on Thursday. 4 out of 28 sectors in A-share rose, which were non-ferrous metal, mining, conglomerate and home appliance. Utilities, leisureservice and non-bank financials fell the most. Trading volume in both Shanghai and Shenzhen Stock Exchange was only slightly higher than Wednesday at around RMB660billion. In HK market, 5 out of 12 sectors rose with raw material, energy and industrial sector rising the most. North-bound capital saw net inflow of RMB 950 million, 83 % lower than the net inflow on Wednesday. South-bound capital saw net outflow ofHK$550 million versus net inflow on Wednesday.

To avoid looking at rear-view mirror in investment.We might experience a fundamental change in economy and making investment decision via looking at rear-view mirror would forego good investment opportunities. Firstly, inflation might persist rather than be transient. The US government has poured US$7 trillion into the economy, which is unprecedented and would cause inflation to go up for some time that could be much longer than expected. Inflation in the US has been remained at low levels after the 2008 financial crises. PCE, a key data that Fed observes as a measure for inflation, has been below 2% for 79% of time since the financial crises. Now that could change. Secondly, interest rate would go up with the inflation. In fact, 10-year treasury yield has increased from 0.5% in August 2020 to 1.7% most recently. The last but not the least, the global economy would grow robust in 2021 and might see the fastest growth rate in 40 years. Sowould be the US GDP, which is expected to grow at 7%. China’s GDP is predicted to grow at 9%, the highest since 2012. In sum, the economy of low inflation,low interest rate and low growth would change to high- inflation, high-interest-rate and high-growth pattern. Implication of good companies might change as well in this new pattern. It is wise to look forward in investment.

DOW and SP 500 hit record high. March retail sales was much better than expected.

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

周三A股和港股均縮量上漲。A股申萬28個行業中25個上漲,其中休閑服務、電氣設備和有色金屬領漲,而下跌的行業為銀行、農林牧漁和公用事業。成交量創出年初以來的新低,兩市成交僅為6500億人民幣。港股恒生12個綜合行業全部上漲,其中原材料、醫療保健和科技行業領漲。北上和南下資金均為凈流入。北上凈流入57.3億人民幣,較周二84.66億減少32.3%。南下資金凈流入13億港幣,較周二略增。

行情會是一日游嗎?A股和港股均在連續下跌三天后迎來縮量反彈。很多投資者關心這種行情是否具有持續性。成交縮量表明大量資金采取觀望態度,也就是對股市心存疑慮。我們傾向于認為A股市場整體行情的可能性不大,主要原因是滬深300的估值太高,當前靜態市盈率為14.9倍,處于歷史90%的分位。滬深300的權重主要是抱團股。分行業看,在A股28個行業中,當前靜態市盈率在40倍以上的一共有8個行業,其中休閑服務、計算機和國防軍工的靜態市盈率最高,分別為180、60.6和60.6倍。而銀行、房地產和建筑裝飾的靜態市盈率是所有行業中最低的,分別為7.5、8.4和9.3倍。A股年初至今10個板塊上漲,其中銀行和建筑裝飾分別上漲7%和4%,分別列漲幅的第三和第五位。在下跌的18個行業中,高估值的國防軍工和計算機跌幅較大,休閑服務行業跌幅較小。港股估值較低。以市凈率看,港股的綜合(即香港本地股)、能源和電訊的靜態市盈率分別為0.4、0.5和0.7倍。港股年初以來12個綜合行業中9個上漲,3個下跌。其中漲幅較好的行業均有低估值支撐,譬如漲幅前三的綜合、能源和原材料。而僅有的三個下跌行業分別為必需消費、科技和醫療保健,他們都對應高估值。我們認為無論港股還是A股未來還將延續低估值公司上漲、而高估值公司回落的格局。所以,今年看市場整體走勢并無太大意義。2021年將更注重自下而上選股,只要估值低、業績好,無論在A股還是港股都有表現的機會。

美股從高位滑落。科技股大跌,拖累標普500和納指,因經濟復蘇,通脹上漲。道指上漲,周三高盛、摩根大通等銀行公布的業績皆超預期,市場對經濟復蘇前景樂觀。鮑威爾講話指出今年美聯儲不太可能加息。周四將要公布3月零售數據,預期環比2月增長6%,因1400美金支票已發放到個人。

Both A-share and HK stocks rose on Wednesday. 25 out of 28 sectors in A-share rose with leisure service, electric equipment and non-ferrous metal rising the most.Bank, farming and fishery and utilities fell the most. Trading volume in both Shanghai and Shenzhen Stock Exchange was RMB650 billion, the lowest level year-to-date. In HK market, all of the 12 sectors rose with raw material, tech and healthcare sector rising the most. North-bound capital saw net inflow of RMB 5.73 billion, 33% lower than the net inflow on Tuesday. South-bound capital saw net inflow of HK$1.3 billion, slightly higher than the net inflow on Tuesday.

Will the stock market continue to rise? Both A-share and HK stocks rose after falling for three days in a row. The low trading volume shows thatmany investors were not participating in the rally. They might want to figureout whether the rally can continue firstly. Our view is that broad market rally might not continue as major indexes are valued at a high level. Take the example of CS 300 Index, it is valued at 14.8x trailing-twelve-month price-to-earnings ratio (TTM PE). This puts it at 90% percentile in history. Hence, there is just small room for it to improve valuation. If we analyze A-share from sector perspective, among the 28 sectors there are 8 sectors with TTM PE above 40x. And leisure service, military defense and computer are the highest valued with TTM PE at 180x, 60x and 60x respectively. Bank, property and construction and decoration are the lowest-valued sectors with TTM PE at 7.5x, 8.4x and 9.3x respectively. Year-to-date there are 10 sectors rising. Most of them are low-valued sectors. In HK year-to-date 9 out of 12 sectors rose in HK market. The low-valued sectors performed better and the high-valued sectors fell. We believe that this year in both A-share and HK market low-valued sectors and stocks would outperform high-valued ones. Stock-picking becomes more important this year.

DOW rose. Bank earnings were better than expected.

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

崩盤季。近期因市場調整,年前認購基金的投資者遭受不同程度的損失,使基金的發行面臨困難。不時有基金募集失敗的消息見諸媒體。去年抱團股的擊鼓傳花游戲難以為繼,導致抱團股一個接一個上演崩盤。崩盤的另外一個原因就是個股估值較高,透支了未來幾年的業績。而抱團股閃崩的催化劑主要來自于業績低于預期。這是高估值造成的必然結果。沒有企業能夠持續保持高速增長,50-100%的年業績增速偶爾可以見到,但是長期保持是不可能的。所以,股價在高位時,很可能是市場將短期當成長期,將偶然當成必然,股價勢必面臨調整。周二盡管A股市場羸弱,但仍有9個行業上漲,其中農林牧漁、食品飲料和醫藥生物領漲,而休閑服務、鋼鐵和采掘領跌。

你的投資期限有多長?抱團股以及上世紀70年代美國的漂亮50均被認為可以持有一輩子的股票。漂亮50中的一些股票持有到今天,確實是幾十倍股。但是一個投資人能夠投資的年限有多長呢?股票投資者能做到像巴菲特持股幾十年的并不多見。但產業投資人包括一級市場投資人和企業可以持有很長時間,他們給予的估值也都比較高。一個例子是2006年百威以58.86億人民幣收購福建雪津啤酒。雪津啤酒的凈資產為5億人民幣,估值為12倍的市凈率,對照某著名白酒公司當前16倍市凈率。啤酒公司是重資產行業,用每百升企業價值(EV/hl)來衡量更合理。百威收購雪津的價格相當于100美金EV/hl,而當時中國啤酒企業估值約25美金EV/hl。百威收購雪津后,雪津的產能不斷擴大,從2006年的75萬噸擴張到2019年的200萬噸,銷售收入達到50億元。百威并購雪津的價格很高。但隨著企業經營規模不斷擴大,經營效益提高,十多年后看百威出的價格并不高。A股市場上也有一些來自一級市場的基金。他們采用產業的視角進行投資,不看重當前的估值。只要行業沒有重大變化,十多年后看他們所投資的企業最終還是能夠帶來回報。如果你也可以投入這么長的時間,高位買入好公司的股票是沒問題的。最終好企業會提供好的回報。

周二美股科技股大漲。美國3月消費者價格指數環比上漲0.6%,同比上漲2.6%,均超市場預期。美國FDA因罕見血栓癥狀宣布暫停接種強生公司疫苗。周三摩根大通、高盛和富國銀行將會發布2020年4季報。

Group-holding stocks tumbled one after another. With these group-holding stocks continuous falling those investors who bought funds holding these stocks suffered losses. This has made it difficult to issue new funds. Hence, the game to pass the parcel is over. That’s why group-holding stocks fell. Of course,another reason is due to that their valuation is way too high even after falling a lot from the high point. While the overall market was quite weak on Tuesday, there were still 9 sectors rising amid 28 in A-share. They were farming and fishery, food and beverage and bio-medicine. Leisure service, iron and steel and mining fell the most. The catalyst to the tumble of group-holding stocks is mainly from earnings disappointment.This is actually the fate of high-valued stocks. No companies can maintain earnings growth rate as high as 50-100% per annum. High growth happens occasionally not frequently. If investors extrapolate what happens in the long term based on the situation in the short term, then stocks would crash sooner or later.

How long can you invest in the stock market? In stock market it is not common for investors to invest for up to more than 10 years. But for industry and investors from the primary market their investment horizon is usually that long,if not longer. In 2006 InBev acquired Xuejin Brewery for RMB 5.9 billion, whichwas 12x price-to-book ratio (PB). As a contrast, nowadays a famous Chinese liquor company is valued at 16x PB. By 2019 Xuejin Brewery has almost tripled its production capacity and its overall sales revenue was RMB 5 billion. So given a long period of time investment in a good company is rewarding despite high valuation at the time of purchase. The question is whether you can hold a stock for that long.

The US tech stocks rallied. The US March CPI grew 0.6% month-on-month and 2.6% year-on-year, higher than expected. Recovery stocks fell as FDA called for a pause of inoculation of J&J vaccine.

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

周一A股抱團股大跌打擊人氣。其實抱團股下跌并不奇怪,估值高再疊加業績不達預期,總是有資金會拋售。但因為抱團股上集聚的資金太多,所以引發的擴散效應對其他板塊造成較大打擊。上證指數下跌1個百分點多,但估值較高的創業板指和科創50均下跌超過2%。從行業上看,只有3個行業上漲,分別是公用事業、鋼鐵和房地產,其余25個行業下跌,其中有色金屬、輕工制造和化工板塊領跌。一些1季報業績增速較好的個股周一集體暴跌,側面反應市場對其未來業績增速的可持續性缺乏信心。我們上周指出一季報不是真正的考驗,二季報才是,主要因為去年1季度因為疫情是個業績低基數,而去年2季度對很多受益疫情的企業是業績高基數。當然,對于1季報增速就低于預期的企業,股價連續下調也并不令人意外,譬如某快遞公司。回過頭看,當資本市場對其業務擴張歡呼的時候,其實就是其股價達到高點的時刻。

3月社融數據確認流動性拐點。3月社融規模存量增速從2月的同比上漲13.3%下降到12.3%,人民幣貸款同比增速從12.9%下降到12.6%。M1和M2同比增速也分別由2月的7.4%和10.1%下降到7.1%和9.4%。3月社融新增面臨去年的高基數,2020年3月因為疫情,社融新增達到5.18萬億人民幣的天量。但是人民幣貸款同樣面臨去年的高基數,但僅少增了1186億元,反應需求強勁,經濟基本面并不差。考慮到美國流動性仍在擴張,而我國流動性收縮,這種資金格局與2018年比較相似。2018年美國經濟因為特朗普減稅效應增長強勁,而我國經濟處于下行期,疊加貿易戰和去杠桿,股市遭受重創。但今年情況不同,我國經濟增速強勁。雖然2季度美國經濟因為低基數而強勁增長,而我國因為去年1季度是低基數所以2季度經濟增速同比不會強于美國,但是2季度我國仍處于補庫存周期。所以,今年不是2018年,經濟復蘇至少在上半年看是持續的。今年我國收縮流動性是為了防止發生通脹和資產泡沫的風險,緩慢收縮流動性對市場的總體壓力不大。2018年我國去杠桿導致股市發生風險,資本市場“一遭被蛇咬,十年怕井繩”。但是2018年也是監管部門的前車之鑒,我們認為歷史不會重演。

周一美股從高位滑落。本周美國上市公司開始發布2021年1季度業績,市場預期業績增速將會比較強勁。拜登周一與議員討論2萬億美金的基建計劃。

Group-holding stocks tumbled on Monday. Group-holding stocks tumbled again and caused other stocks to fall with them. While Shanghai Composite Index only fell 1%+, the high-valued Chinext Index and STAR 50 fell more than 2%. There are only 3 sectors out of 28 rising, which were utilities, iron and steel and property. And non-ferrous metal, light manufacturing and petrochemical fell the most. Some companies in these falling sectors fell to the down limit despite that they released strong 1Q2021 earnings. This might because that the market was doubt about their earnings growth sustainability. We have pointed out that 1Q2021 earnings are not the real test but 2Q2021 earnings are because 2Q2020 earnings are high-base especially for those companies benefiting from the pandemic last year.

Aggregate Social Financing (ASF) showed turning point in March. ASF grew 12.3% year-on-year (yoy) versus 13.3% in Feb. RMB loan grew 12.6% yoy versus 12.9% in Feb. M1 and M2 grew 7.1% and 9.4% yoy respectively compared with 7.4% and 10.1%in Feb. ASF in March was faced with a high base in March 2020, when ASF increased by RMB 5.18 trillion as government aimed to boost economy hit by the pandemic. Yet RMB loan only fell slightly compared with March 2020 although it was faced with a high base as well. This reflected that economy is quite strong.The US is still releasing liquidity and China is taking back liquidity. This pattern seems to be similar to that in 2018. Yet in 2018 China economy was on a decline due to trade war, destocking of inventory and deleveraging policies. China economy would be in restocking stage of inventory cycle in 1H2021 and would still grow solidly. We do not foresee what happened in 2018 to come back again. After all 2018 provides a cautionary tale for both stock market and supervision authorities.

The US stocks fell from record high. President Biden met with a bipartisan group of lawmakers to push US$ 2 trillion infrastructure package. The US companies will report 1Q2021 earnings results this week.

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1