近日,報刊與網絡媒體發表大量文章,悼念剛剛去世的著名投資人David Swensen(大衛.史文森)。在追悼史文森先生之余,我們作為投資人能從他的成就中學習與借鑒哪些方面呢?我覺得我們可以從他的職業生涯中體會一下什么是一名成功的投資人。

業界普遍認為,史文森先生對投資領域做出了如下突出貢獻:

踐行現代投資組合理論。雖然,絕大多數投資人對上世紀50年代出現的現代投資組合理論(Modern Portfolio Theory)是熟悉的,但在投資實操中如何運用,特別是能否長期堅持運用,仍然是一個巨大的挑戰!史文森先生在耶魯大學讀研時從其論文導師之一的James Tobin那里學習領會了現代投資組合理論。James Tobin的研究成果對現代投資組合理論的形成有重要貢獻,這是他獲得了諾貝爾經濟學獎的理由之一。成為耶魯大學捐贈基金掌門人后,史文森先生始終踐行現代投資組合理論,并以其成功投資向業界展示了的現代投資組合理論的指導作用。在2018年的一次演講中,史文森先生是這樣解釋現代投資組合理論的:“對于既定的投資收益,分散投資可以降低投資風險;對于既定的投資風險,分散投資可以獲得更高的投資收益。這太酷了!簡直就是免費的午餐!“

改變了機構投資人的投資行為。在史文森先生掌管耶魯大學捐贈基金之前,機構投資主要參與股票和債券投資,并努力在這兩類資產之間尋找最佳配置。但在上世紀70年代,因1973年石油禁運導致的經濟滯漲使得股票和債券同時下跌,分散投資變成了集中投資,各私立大學的捐贈基金業績受到重創!為此,史文森先生帶領團隊開始探索新的資產類別,為分散投資尋找新模式。耶魯捐贈基金開始嘗試進入此前的投資禁區,包括創投、私募股權與對沖基金(亦被稱為“私募基金“)。逐漸地,這些另類資產開始成為耶魯捐贈基金的主要配置資產,據估計其配置達到50-60%的水平。現在,業屆將耶魯捐贈基金的投資方式冠以”耶魯模式“,被許多其它私立大學捐贈基金等機構投資人普遍采用。

重塑了私立大學的財務結構。據華爾街日報報道,主要因為投資收益的增加,耶魯大學捐贈基金的規模從1985年的10億美元上漲到2020年的312億美元,這極大地改變了耶魯大學的財務結構,讓耶魯大學成為財力最為雄厚的私立大學之一。在1985年,耶魯捐贈基金對耶魯大學年度財務預算的貢獻為10%左右。在2019年,這一財務貢獻比例上升為30%,其支付的財務科目覆蓋了員工工資、助學金/獎學金、科研經費等等。受史文森創立的“耶魯模式“影響,包括哈佛、普林斯頓在內的其它私立大學的捐贈基金也對各自學校的財務結構有非常積極的影響。

優良的長期投資業績。據華爾街日報報道,在截至2020年6月的前十年里,耶魯捐贈基金的年化收益為10.9%,同期其它私立大學捐贈基金的平均年化收益為7.4%。史文森先生比同行每年多贏利3.5%。又據Bloomberg報道,在截至2019年6月前的過去20年里,他的年化收益為11.8%。另據耶魯大學網站報道,在截至2020年6月30日前20年里,耶魯捐贈基金的平均年化收益為10.9%。

兩點啟示:

今天早上,全球知名金融公司瑞士信貸宣布因美國對沖基金Archegos爆倉損失47億美元,為此計劃降低股票分紅,并解聘一批相關責任人,包括投行負責人與首席風險管理官。Archegos爆倉事件在今年三月底發生后,坊間傳聞多家國際性大投行損失慘重,其中瑞士信貸是受創最重的一家。

Archegos爆倉的事件不是什么新鮮事物,事件的起因與過程在金融史上頻頻出現,好萊塢還將一個類似爆倉事件拍成電影”Margin Call”。雖然,在金融市場上這類風險事件以后還會發生,作為置身于金融市場中的一名投資人,我們應該從中吸取教訓,避免重蹈覆轍。那么,Archegos作為爆倉事件的當事人在投資交易中做錯了什么?

高杠桿。金融史上的每一次風險事件都無一例外地伴隨著高杠桿的影子。據估計,Archegos的組合的杠桿率在5-6x。此次爆倉事件發生時,Archegos資產規模大約在100億美元,但幾家大投行在市場上拋售的質押股票金額合計高達300億美元。

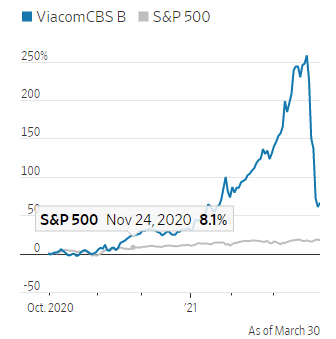

集中持股。為追求高收益,Archegos總是重倉持有幾只股票。這一做法在過去幾年中帶來了可觀的收益,但此次卻將Archegos置于死地。大約在3月22日,Archegos的重倉股之一ViacomCBS宣布增發股票,這一計劃讓投資人大失所望,其估價應聲下跌25%。對于在2020年飛漲150%的一只股票而言,ViacomCBS下跌25%在金融市場上也不是什么大問題,但卻引發了重倉持有該股票的Archegos的反向連鎖反應。緊接著,市場上流傳Archegos開始拋售持有的其它股票的傳聞,以減少由于ViacomCBS股價下跌造成的影響。Archegos拋售的其它股票股價開始急速下跌,一些其它投資人開始參與拋售中,很快Archegos在幾家大投行里的衍生品質押品不足。幾家大投行要求Archegos立即追加保證金,但Archegos無力滿足,于是幾家大投行強平Archegos質押的股票(包括ViacomCBS,見下圖),加速了ViacomCBS股價的繼續大跌。這一過程持續發酵一周,在3月26日那個周五Archegos已無力回天,幾家大投行對外宣布受損巨大。據估計,Archegos自身損失近100億美元,不但將多年來積攢的收益輸光,還賠光了自有本金50億美元。

金融衍生品。大量持有金融衍生品也是這次爆倉事件的特點之一。為對自己持有股票倉位保密和規避一些有關信息披露的監管條例,Archegos通過與幾家大投行簽訂收益互換協議重倉持有股票。收益互換協議還可以讓Archegos通過保證金的方式獲取杠桿,使其對某些股票的實際持倉超過10%的限制。據估計,Archegos在某些股票上的持倉占流通股比例高達25%。

讀到此,讀者不妨從上述幾個方面檢查一下自己的投資組合。

根據中國證監會上海監管局文件,滬證監發【2021】1號,近期海獅投資組織公司全體員工進行《關于加強私募投資基金監管的若干規定》的學習,并開展全面自查。

為進一步加強私募基金監管,嚴厲打擊各類違法違規行為,嚴控私募基金增量風險,穩妥化解存量風險,提升行業規范發展水平,保護投資者及相關當事人合法權益,日前證監會發布《關于加強私募投資基金監管的若干規定》(以下簡稱《規定》)。

自2013年私募基金納入證監會監管以來,私募基金行業取得快速發展,在促進社會資本形成、提高直接融資比重、推動科技創新、優化資本市場投資者結構、服務實體經濟發展等多方面發揮著重要作用。在經濟下行和內外形勢壓力下,私募基金逆勢增長,截至2020年底,已登記管理人2.46萬家,已備案私募基金9.68萬只,管理規模15.97萬億元。截至2020年三季度,私募股權基金、創業投資基金累計投資于境內未上市未掛牌企業股權、新三板企業股權和再融資項目數量達13.2萬個,為實體經濟形成股權資本金7.88萬億元。

私募基金行業在快速發展同時,也伴隨著各種亂象,包括公開或者變相公開募集資金、規避合格投資者要求、不履行登記備案義務、錯綜復雜的集團化運作、資金池運作、利益輸送、自融自擔等,甚至出現侵占、挪用基金財產、非法集資等嚴重侵害投資者利益的違法違規行為,行業風險逐步顯現,近年來以阜興系、金誠系等為代表的典型風險事件對行業聲譽和良性生態產生重大負面影響。根據關于加強金融監管的有關要求,經反復調研,全面總結私募基金領域風險事件的發生特點和處置經驗,通過重申和細化私募基金監管的底線要求,讓私募行業真正回歸“私募”和“投資”的本源,推動優勝劣汰的良性循環,促進行業規范可持續發展。

《規定》共十四條,形成了私募基金管理人及從業人員等主體的“十不得”禁止性要求。主要內容如下:一是規范私募基金管理人名稱、經營范圍,并實行新老劃斷。二是優化對集團化私募基金管理人監管,實現扶優限劣。三是重申私募基金應當向合格投資者非公開募集。四是明確私募基金財產投資要求。五是強化私募基金管理人及從業人員等主體規范要求,規范開展關聯交易。六是明確法律責任和過渡期安排。

作為在中國證券投資基金協會備案的私募管理人和協會會員,海獅投資全體員工積極支持與響應證監會《新規》的發布與執行。自公司成立以來,海獅投資自覺自律,始終遵守監管機構的法律法規,維持投資人的合法權益,為私募行業的良性發展做好自己的工作。

借此次《規定》的發布,海獅投資再次組織員工進行私募行業法律法規的學習,強化合規意識,為公司的長遠發展打好基礎,堅持維護投資人合法權益,為維護私募行業發展盡好從業人員的職責。

我們也建議投資人借機學習了解私募新規的相關內容,掌握法律法規知識,監督私募管理人與從業的的行為,積極維護自身的合法權益,共同推動私募行業的做大做強。

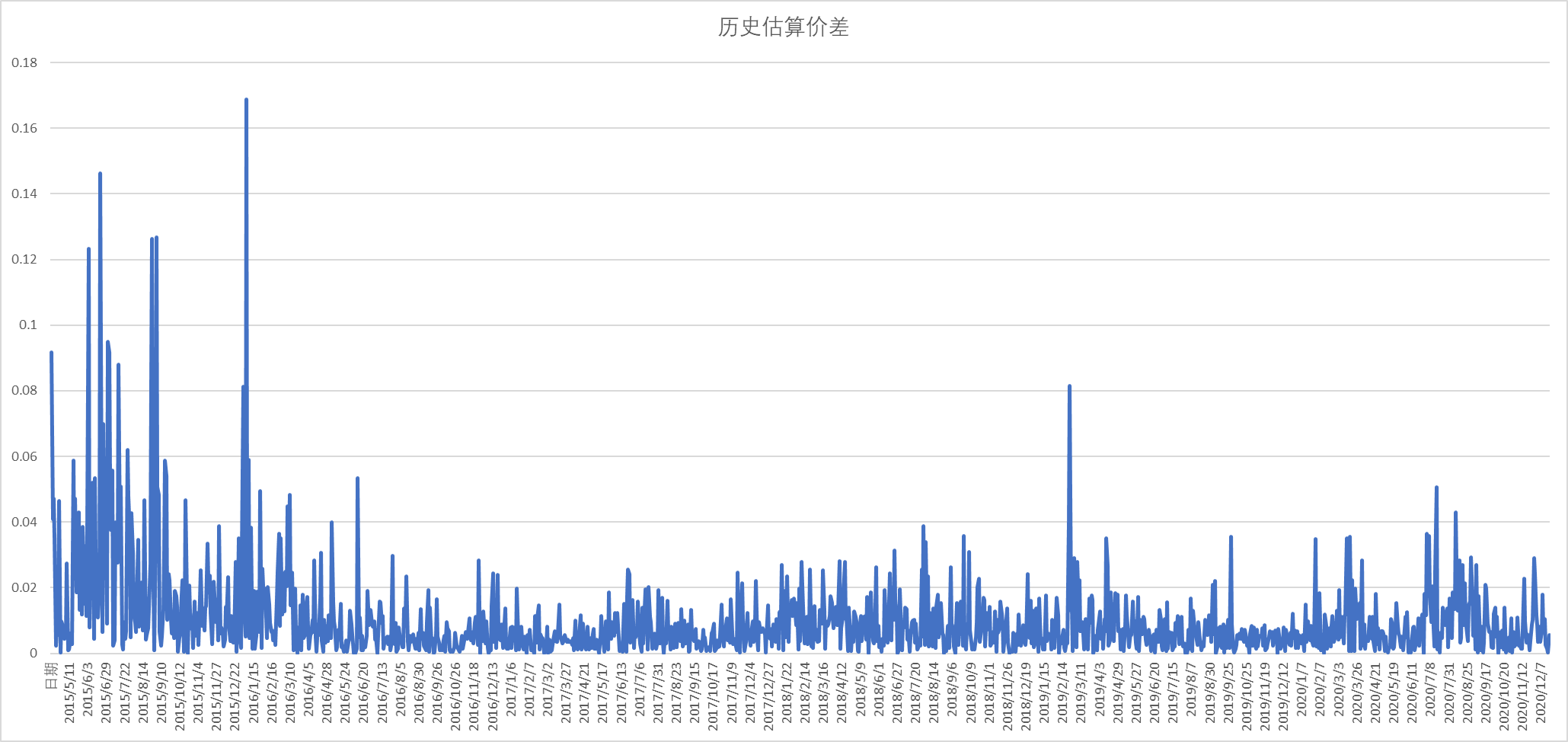

基金單位凈值的估值是衡量基金的投資運作表現的指標。在實際操作過程中,偶爾由于估值規則和實際情況的偏差,往往容易引起投資者對基金的盈虧產生誤解,并作出錯誤的判斷。基金的投資標的無外乎幾類:證券,債券,衍生品(期貨和期權),商品,不動產,或者其它基金。本文將側重于討論期貨的估值方法以及其對基金整體凈值的影響。

期貨的結算方式和證券、期權不同。證券和期權結算價大多以收盤競價時段的價格為準,因此結算價和收盤價幾乎沒有任何出入。但期貨的結算價是以某一時間段內按照成交量的加權平均的價格來算的。鄭州、大連和上海商品期貨的結算價是【取某一期貨合約當日成交價格按照成交量的加權平均價】;中金的期貨是以【某一個期貨合約最后一小時成交價格按照成交量的加權平均價】。這個定價規定使得期貨的結算價和收盤價往往會產生一定的差異,偶爾這種差異在行情波動劇烈時會明顯拉大。又由于基金凈值是托管行根據各類品種的【結算價】去計算,因此涉及期貨的基金往往會出現結算價高估和低估單位凈值的情況。

舉個例子,假設從14:00到收盤15:00時間段,上證50期貨合約IH從3000上漲至3100,每分鐘的交易量是一樣。那么,上證50期貨的結算價則為(3000+3100)÷ 2=3050,和收盤價3100相差50。這50的區別直接導致這一張IH合約的結算價比收盤價低了 50×300=15,000 元人民幣。假如投資經理買入了等值現貨【中國平安】和賣出一張IH股指期貨形成【對沖】,那么收盤后,IH股指期貨的結算價較收盤價低了15,000元,使得賬戶無緣無故多出了15,000元的“浮盈”。如此類推,假如IH期貨是多頭,則賬戶產生15,000的“浮虧”。雖然這15,000元的浮盈浮虧會在下一個交易日開盤后消失,可是它仍然會體現在前一個工作日的結算清單里面,給投資者帶來許多誤解。

上圖為2015年4月16日到2020年12月17日期間,上證50當月期貨合約的收盤價和結算價的“差價金額”占期貨持有成本的比例,這個比例也代表結算差價額外帶來的盈虧率。從2015年到2020年期間,期貨因為其估算規則,往往會帶來平均1%的利潤差距,有時最高甚至會有16%的差異。當然,基金不一定全倉持有期貨,它們更多是持有一定比例的期貨和現貨、期權等其它投資品種作對沖。因此,基金持有的期貨越多,結算價帶來的估算誤差就會更大。

然而,期貨的結算價只是為了基金計算單位凈值,并不會對基金實際盈虧產生影響,這個結算價與收盤價間的差異到了下一個交易日會自動消除。

上海海獅資產管理有限公司(下簡稱“海獅投資”)首支產品成功報送EurekaHedge指數。EurekaHedge是提供全球對沖基金新聞資訊、基準指數及其它另類投資的數據資料研究商,覆蓋區域包括亞太地區、歐洲、北美洲和拉丁美洲的專業對沖基金資料,徑跡超過220種數據點,并確保數據的更新率高達96%或以上。后續,海獅投資將陸續提交其他產品數據,與全球投資者一同推動對沖基金業的成長。

而在此之前,經國務院批準,中國證監會、中國人民銀行、國家外匯管理局發布的《合格境外機構投資者和人民幣合格境外機構投資者境內證券期貨投資管理辦法》提及,自11月1日起,QFII新規將投資范圍擴展到私募投資基金、金融期貨、商品期貨、期權等,也就是QFII和RQFII可以投資私募證券投資基金,同時也可以委托境內私募管理人提供投資建議服務,這將是又一項大幅拉動海外資本流入中國市場的重要舉措。借此,海獅投資也希望和境外投資者有更多深入的合作,能為全球的投資者提供服務,一起創造財富。

海獅投資向EurekeHedge報送的第一支產品是海獅投資多策略2號基金,英文名稱為HESS Multi-Strategy Fund No. 2。投資者可以在www.eurekahedge.com官網上免費注冊,查詢全球對沖基金行業動態與相關產品信息。

個人投資者在自己進行投資心有余而力不足時,往往會想到借助基金這一工具。不管是公募產品還是私募產品,基金在資產配置的多樣性和資產管理的專業性上都極大的滿足了投資者的需求。多數情況下,當基金凈值出現大幅波動甚至回撤時,投資者會開始恐慌,并迫不及待地想要迅速贖回自己的基金份額以期避免更大的損失。然而,立即贖回出現“虧損”的基金,往往不是投資者的最優選擇。

投資前,投資者應該做足“功課”。投資者應該根據自身的風險承受能力、預期收益、計劃投資周期尋找到與之匹配的基金產品進行投資。在確認該基金產品的資產配置、投資策略、風險偏好都能較好地滿足投資者的各項需求之后,再進行投資決策。

投資基金產品后,投資者則應該避免像對待股票一樣去對待基金產品。不同于股票,基金本身具有更強的風險分散的特征,其投資標的是一攬子金融工具,且擁有多個互相彌補的投資策略。據專業機構統計,當基金處于微虧或微賺時,投資者通常容易選擇去贖回。這恰恰符合了多數個人投資者投資股票時的心理,也往往是個人投資者難以克服的障礙。如何正確應對基金凈值大幅波動甚至回撤呢?

1.避免草率地贖回基金份額。長時間的緩漲緩跌和短時間的劇烈波動通常會在金融市場上交替出現。當市場整體表現糟糕時,許多基金的凈值會隨之發生回撤,但投資者在決定贖回之前還需要三思。有的投資者相信自己可以在基金凈值下跌時贖回、在基金凈值回升時再申購進去,以實現收益最大化。看似好像很簡單,時間節點把握的難度卻讓這個計劃很難實現。由于基金業績公示的滯后性(尤其是私募產品),當投資者看到基金業績回升時,往往已經與最佳入場時機失之交臂。如果把投資期限放得更長一些,我們會發現,短期波動帶來的負面影響與更長時間線上的收益相比,根本不值一提。現代投資學的基本觀點之一就是“擇時是無效的”,這就是為什么許多基金設有短期贖回費,防止投資人對基金進行“過度交易”。

2.與同類型基金業績做做比較。投資者可以多關注同類型或同策略的基金產品,對比同一周期下的收益率情況。雖然短期表現可能各有不同,但采用同一策略的基金產品的凈值走勢長期應該是相似的。自己投資的基金產品凈值下滑時,如果同類基金也出現了收益下降,則多半與市場漲跌有關,而不太可能是基金本身管理出現了問題。如果該基金采用的投資策略長期來看是有效的,那么投資者無需對偶爾的短期回撤過分擔心,假以時日,基金凈值仍會逐步修復。反之,投資者則應該從以下幾個方面繼續深挖基金表現不佳的原因,以對后續投資做好應對和計劃——基金產品的策略定位是否存在偏離、基金的風控是否足夠嚴格、基金經理的投資風格是否發生了改變。

小結:

基金投資出現“賬面虧損”,投資者不應盲目止損。

投資是一件長期的事。只要確認基金具有未來盈利的潛力,則不應該輕易被短期的“噪音”所干擾,錯失自己本應該賺取的收益。根據投資學理論,長期持有基金份額并承受凈值波動是獲取“風險溢價”的必要條件。

上周五美國7月份非農就業數據公布,數據大超市場預期。

7月份美國非農就業數據顯示美國增加了52萬8000個工作崗位,而市場僅僅預期增加25萬個工作崗位。美國失業率下降到3.5%,較6月份改善了0.1個百分點。每小時薪資環比6月份上升了0.5%,環比增速較6月份的0.3%有所提高;同比增速上漲了5.2%,也較6月份提高了0.1個百分點。

工資面臨普遍上漲現象,中低技能職工工資增速為有數據以來新高,高技能職工工資增速也為2001年以來新高。這說明美國面臨工資-通脹螺旋上升的壓力,也說明通脹存在長期居高不下的可能性。

與6月份相似,7月份的非農就業數據增量主要來自政府、教育保健業和休閑業。休閑行業缺口仍較大,尤其是休閑酒店業仍有120多萬人的缺口。即使按照近3個月平均8萬人的新增就業估算,休閑酒店業也需要1年以上的時間才能完全恢復。

非農就業數據出爐后,市場預期的美聯儲9月份議息會議上加息75個基點的概率超過了加息50個基點的概率。同時,美國10年期國債收益率上周五也逆轉了下跌的趨勢,一度上漲到3%以上,收盤回落到2.83%,較周四收盤提高了15個基點。反映短期利率前景的2年期美債收益率也攀升至3.242%,并使得2年期和10年期美債收益率利差進一步急劇擴大至約負40個基點,且為2000年以來的最高水平。

歷史上看,2年期和10年期美債收益率之差為負通常都對應著股市調整和/或經濟衰退。

比如2000年3月,2年期和10年期美債收益率之差達到負52個基點,對應著2000年科網股的破滅。與歷史上其他在2年期和10年期美債收益率之差為負的情況不同,這一次僅僅股市泡沫破滅,但美國經濟并沒有衰退,在2000年及2001年美國GDP同比增速一直保持正增長。

1980年3月,2年期和10年期美債收益率之差達到負241個基點。美國GDP季度同比增速從1980年2季度至4季度負增長;1981年GDP同比4個季度均保持正增長,但1982年的4個季度再度同比負增長。美國股市在1981年全年調整,1982年迎來上漲。

1989年3月,2年期和10年期美債收益率之差達到負45個基點,1991年美國經濟從1季度到3季度連續3個季度同比負增長。上世紀80年代末到90年代初,美國發生了儲蓄貸款協會危機。股市也發生了調整。

2006年11月,2年期和10年期美債收益率之差達到負19個基點,2008年全球金融危機爆發。美國經濟在2008年4季度到2009年3季度連續4個季度同比負增長。

綜上,2年期和10年期美債收益率之差有可能是股市調整和/或美國經濟衰退的一個先行指標。但值得注意的是這個指標有的時候會提前較長時間。因此,具體股票市場和經濟何時能夠反應該指標的指向還需要密切跟蹤。

當前美國經濟和通脹情況可以在一定程度上類比1980年。當時,通脹也處在較高水平,美聯儲也在時任美聯儲主席沃爾克的領導下不遺余力地加息。因此,2年期和10年期美債收益率之差達到歷史最低點負241個基點。截止上周五,這一數值為負41個基點。未來隨著美國經濟衰退的加深以及美聯儲的加息和縮表步伐持續,該數值有可能進一步走低。

美國國債收益率持續攀升對持有美國國債的投資人而言無疑會造成較大的損失。截止2022年5月底,國外投資者持有美國國債的總額為74216億。其中持有金額前三的國家分別是日本、中國和英國,分別持有美國國債12128、9308和6340億,占外國投資者持有美國國債的比例分別為16.3%、12.5%和8.5%。

根據美國財政部7月最新公布的國際資本流動報告顯示(美債官方持倉數據有兩個月的延遲慣例,下一次報告將會在8月中旬公布),不僅作為美國經濟盟友的日本,沙特和以色列正在持續清算美債,還包括中國、盧森堡、瑞士、印度、韓國、德國、法國、加拿大等20多個美債主要海外持有者均分別拋售了不同程度的美債。

全球官方機構在過去的48個月中有38個月在凈拋售美債。截止今年5月底,共凈拋售了3261億美元的美債,為歷史上前所未有的拋售力度。

中國自2021年12月至2022年5月,連續6個月共減持了1001億美債,持有美債金額降至十二年以來的最低水平。2022年4月和5月,中國分別拋售美債36.3億和22.6億,如此大力度的拋售前所未有。

另一方面,中國在大力增加黃金的進口。據世界黃金協會在8月5日發布的2022年二季度《全球黃金需求趨勢報告》顯示,7月份中國的黃金需求表現強勁,中國黃金ETF包攬了7月亞洲地區的全部凈流入,強勢流入8.1噸,表明中國向全球市場發出增加進口黃金的信號。

2022年前五個月,中國的黃金總進口量已經高達282噸,只比2019年同期低了60噸,遠高于2021年和2020年的同期水平。2021年中國黃金進口量為818噸,比2020全年601噸增長36%。

隨著近期地緣事件的演進,中國未來可能會加大美債的拋售力度和黃金的進口。對美債收益率而言,這意味著未來的上升幅度可能也會是超預期的。

美債收益率與美債價格成反比,這也就是說美債下跌遠未結束。美債收益率上漲對股市而言也不是好消息。今年上半年美股市場發生的股債雙跌下半年也有可能再度上演。

English summary

The non-farm payroll data in July blew past market expectation. While this might mean that economy has not fallen into recession, the Federal Reserve might hasten raising interest rates in the near term.

The rising treasury yield has caused many nations to sell the US government bonds including China. China sold more US government bonds over last April and May and increased export of gold. To some extent this means that the US dollar would become marginal sooner or later.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

A股自從7月5日見頂之后,連續調整了一個月。從7月4日到8月4日,上證指數下跌5.9%,深成指和創業板指分別下跌6.2%和5.1%,而科創50則逆市上漲2%。

A股自從7月5日見頂之后,連續調整了一個月。從7月4日到8月4日,上證指數下跌5.9%,深成指和創業板指分別下跌6.2%和5.1%,而科創50則逆市上漲2%。

雖然指數普遍跌幅不大,但行業和個股普跌。在A股125個申萬二級行業中,僅有30個行業上漲,占比24%;其余95個行業下跌,占比76%。其中漲幅超過10%的行業有兩個,為家電零部件和其他電源設備。從7月4日到8月4日,這兩個板塊分別上漲12.9%和10.6%。值得注意的是,這兩個板塊的權重股市值總體都相對較小,大部分是100億以下的。這說明在流動性收縮的背景下,小盤股獲得資金的青睞。

而跌幅居前的板塊包括裝修建材、家居用品、能源金屬和廚衛電器從。7月4日到8月4日,這四個板塊分別下跌20.5%、15.7%、15.7%和14.6%。裝修建材、家居用品和廚衛電器均是與地產相關的行業。過去一個月,因為斷供潮影響,地產相關板塊均大幅下跌。不過值得注意的是,這些板塊的估值均處在歷史低位。

而能源金屬板塊則主要是鋰礦、鈷礦等處在新能源上游行業的企業。過去一個月,新能源板塊作為賽道股集中的板塊也發生了調整,主要原因就是持有的投資者比較多,一有立場不堅定的持有人賣出就會導致板塊發生調整。

從個股來看,A股市場截止8月4日一共有4827只股票,從7月4日到8月4日,上漲的股票數有1828只,占全部股票的比例為38%;下跌的股票有2999只,占全部股票的比例為62%,也即上漲和下跌的股票數比例為1:1.64。

跌幅在20%以上的股票為120只,大部分在前述的家居建材板塊。這些股票從4月底反彈到6月底取得了不錯的漲幅。但隨著房地產板塊的調整,這些股票也大幅調整,當前大部分股票都跌回了4月份上漲前的位置。

即使大盤下跌,仍有股票漲幅凌厲。從7月4日到8月4日,有31只股票漲幅超過60%。這些股票有的是上市的新股,有的是有業績預增的催化劑作用。這些股票總占總體股票數比例不到1%,因此把握住這些股票的概率不高。

展望8月份,我們認為大盤走勢將受到二季報的影響。二季報應不會有大多的亮點,考慮到5、6月份的全國疫情蔓延對經濟的不利影響。從這個角度看,8月份大盤走勢可能仍會面臨一定的挑戰。近期,個別股票發布令人失望的二季報之后,股價大幅調整。

海外市場方面,英格蘭銀行—英國的央行,為遏制通脹在周四宣布上調基準利率50個基點,這是1995年以來最大幅度的加息。英國的消費者價格指數在6月份同比上漲9.4%,為40多年來的新高。英格蘭銀行認為通脹仍將持續上漲到10月份,同比漲幅將會達到13.3%。之后見頂回落,但在2023年大部分時間都將保持高位,直到2025年通脹才會回落到英格蘭銀行的目標利率水平2%。英格蘭銀行還預計英國將會在4季度進入衰退,預計衰退將會持續5個季度。

英格蘭銀行對通脹的預期與美聯儲有一定的區別,美聯儲認為通脹未來有可能會下降,但英格蘭銀行則認為通脹將會在高位持續較長時間。英美通脹的走勢應是一致的,考慮到同樣的經濟體制。從這個角度看,當前市場的預期可能需要調整。

近期美股大幅上漲,就是預期美聯儲將會盡早放棄鷹派立場,轉為鴿派,因為通脹的拐點將會很快見到。但通脹一旦起來,上漲的趨勢就不容易逆轉。因此,對投資人而言,當前需要對市場的上漲保持警惕,同時密切關注通脹的走勢。美國7月份消費者價格指數下周應會出爐。

近期,美國發布的經濟數據喜憂參半。8月3日,美國供應管理協會(ISM)公布數據顯示,2022年7月美國ISM服務業指數由前值55.3回升至56.7,創3個月新高,市場原預期降至53.5。新訂單指數由前值55.6回升至59.9;就業指數由前值47.4回升至49.1。而8月4日公布的上周首次申領失業人數則令市場失望,上升到26萬人。8月5日將發布7月份的非農就業數據,該數據對市場的影響較大。如果數據低于預期,衰退的擔憂很可能卷土重來。

我國7月份經濟數據下周也將發布,數據很可能比較6月份有所回落。下周是一個經濟數據密集發布的時期,市場也很可能會加大波動。

English summary

About two-third A-share stocks fell over the past month due to that economic recovery slowed down and that the People’s Bank of China took back liquidity. Yet some sectors have fallen to historical low valuation levels.

The Bank of England raised interest rate to fight with the high inflation. They forecast that inflation in the UK would continue to rise until October this year. Meanwhile the economy would enter recession in 4Q this year. The US market is waiting for the non-farm payroll in July to come out on Friday.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

昨晚全世界的焦點都在一架飛機上,擔心這架飛機的降落地可能會引發地緣政治沖突的加劇。

從上世紀50年代以來,一共發生過三次類似的地緣政治危機。前兩次都發生在上世紀50年代,而第三次發生在1996年。

第一次危機發生在1954年8月。在基辛格的《論中國》一書中詳細描述了這次危機發生的起因和過程。起因是“美國及其同盟時不時地提出承認‘中華民國’和中華人民共和國為兩個國家的主張,即所謂‘兩個中國’”。

第二次危機發生在1958年8月23日。基辛格在《論中國》一書中對此次危機的分析是“北京想再次試探美國保衛臺灣的承諾堅決到什么程度”。他認為這是孫子兵法的斗中求生存策略,是進攻性威懾。

如果說第一次危機是我國針對美國的“兩個中國”,向世界宣布中華人民共和國才是真正的中國。那么第二次危機則是聲援受到美國侵略的中東,在很大程度上是針對蘇聯的不作為。

第三次臺海危機則是由于1995年李登輝串訪美國造成的。李登輝在康奈爾大學的演講中“不斷提及他的‘國家’和‘民族’,說共產主義即將滅亡”。這些狡猾的措辭和粗魯的言論都讓北京不能容忍。”

基辛格博士對中美和兩岸關系的總結是“任何一方都不挑戰三個聯合公報,臺灣的平靜才能保持。因為公報有許多模糊地帶,任何一方試圖改變這個結構或強制實施自己對條款的解釋都會終結這一框架。北京并沒有強求澄清,但一旦受到挑戰,它就被迫最低限度地表明它是多么嚴肅地對待這個問題”。

基辛格博士今年在7月初接受媒體采訪時繼續堅持模糊論,他指出“如果我們放棄模糊政策,宣布臺灣(地區)是一個獨立的國家,那么,中國(大陸)幾乎將被迫采取軍事行動,因為長期以來,這一直是他們國內問題的一部分,而且是如此激烈。所以模糊性是為了防止沖突。但震懾必須是堅定的。”。

7月22日他接受采訪時表示“中國只有在確定不可能和平統一時才會對臺灣使用全面武力。而我認為他們離這個結論還很遠。”以及“我們尤其需要防止兩個最大的高科技國家——中美之間發生戰爭。這是史無前例的,因為人們總是可以想象戰爭勝利者會獲得一些好處。在這種類型的戰爭中,這是不可能的。”

很顯然,在美國國內,基辛格的話不是所有人都聽得進去的。而隨著那架備受關注的飛機落地松山機場,模糊論很可能也隨之終結。

有分析師將這一次的訪問與1997年美國前眾議院議長金里奇的訪問類比,認為也沒什么大不了的。但是此一時,彼一時。彼時中國的經濟體量只是美國的1/3,而對岸也沒有在芯片行業取得的核心地位。換言之,彼時無論是中國還是對岸對世界的影響都有限。而此時,情況已經發生了很大變化。如果沖突持續升級,對全球供應鏈和全球經濟都會有比較大的負面影響。

A股和港股因為地緣政治風險在周二大幅下跌。A股申萬31個行業無一上漲,其中跌幅較小的是國防軍工、農林牧漁和食品飲料,跌幅較大的包括環保、傳媒和計算機。因地緣政治沖突,國防軍工表現尚可,而農林牧漁和食品飲料作為防御性板塊也在危機沖突中受到投資人的青睞。

港股12個行業也全軍覆沒。和A股一樣,防御性行業跌幅較小,包括公用事業、電訊和非必需消費業;而跌幅較大的行業包括工業、原材料和醫療保健行業。美股周二也因為地緣政治事件而下跌,另外三位美聯儲官員認為必須持續加息以抗擊通脹,對美股也是一個壞消息。

隔夜富時50和恒生指數夜期均上漲,反應地緣政治沖突可能暫時告一段落。但是地緣政治沖突并不會隨著訪問的結束而停止,而很可能是一個新的開始。很多分析師認為中國的反制措施將會持續,力度逐步提升,且影響深遠。

所以,各位無需失望,讓我們拭目以待。

English summary

The visit of Taiwan by a top-tier US politician caused A-share and HK stock market to crash. It is noteworthy that such geographical crises happened three times from the 1950s. The sino-US relationship was hurt by these crises and then recovered over time.

This time things might change given that China has become the second largest economy in the world while TW is a key supplier of chips worldwide. Hence, the crises might cause supply chain distortion again and hurt the world economy.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

流火7月股市卻是冰冷的。

7月份A股上證指數、深成指、創業板指和科創50分別下跌4.3%、4.6%、4.9%和1.5%。行業方面,申萬31個行業中,只有8個行業上漲,23個行業下跌。其中環保、機械設備和汽車行業漲幅領先,7月份分別上漲5.3%、5.2%和5.1%。而建筑材料、食品飲料和銀行跌幅領先,分別下跌10%、9.7%和9.3%。

7月份經濟復蘇步伐放緩,汽車和房地產銷售都出現放緩跡象。7月31日,中國汽車流通協會發布的最新一期“中國汽車經銷商庫存預警指數調查”VIA(Vehicle Inventory Alert Index)顯示,2022年7月中國汽車經銷商庫存預警指數為54.4%,同比上升2.1個百分點,環比上升4.9百分點。該指數覆蓋全國大部分省份的1000多家4S店。指數值在50%以下是合理的,數據值越高,反應經銷商的壓力越大。

購置稅減半政策在6月份出臺,加上廠商和經銷商沖擊半年度目標,導致6月份的銷售透支了7月份的需求。另外,3層多的省份和城市的汽車優惠政策在6月底結束。同時,7月份天氣炎熱,7月中旬的中元節也影響消費。預計7月的乘用車銷量為165萬輛,同比增速較6月份有所放緩。但多數經銷商認為8月份汽車銷售將會有好轉。

6月份房地產市場在政策支持下銷售回暖。國家統計局數據顯示,6月全國商品房銷售面積、銷售金額環比分別大幅增長65.8%和68.1%,環比增幅分別較5月增長40個和38.5個百分點。6月數據雖然喜人,但持續性不強。近期,一些爛尾地產爆出停貸潮,對房地產銷售也產生了負面影響。據中國房地產業協會預計,今年房地產銷售將會下降20-30%,投資下降10%。

7月,A股與房地產相關的建筑材料行業表現在所有行業中最差,其實就是反應在斷供潮下房地產產業鏈將會受到的沖擊。

而7月31日發布的中國官方制造業采購經理指數也反應了終端需求不足的問題。7月中國官方制造業采購經理人指數為49.0%,比上月下降1.2個百分點,位于臨界點以下。調查結果顯示反應市場需求不足的企業占比連續4個月上升,7月份占比超過一半,需求不足是制造業企業面臨的最大問題。

7月份非制造業商務活動指數和綜合PMI產出指數分別為53.8%和52.5%,比上月下降0.9和1.6個百分點,連續兩個月位于擴張區間。當前正值暑期,雖有疫情零星爆發,但出行、旅游、餐飲等需求旺盛,因此,非制造業采購經理人指數仍處在榮枯線以上。

總體而言,經濟復蘇基礎還不牢固。同時,外需也在回落,對未來的經濟復蘇構成挑戰。但是另一方面,政策仍在不斷落實。如在政策扶持下,3季度經濟還是有希望實現弱復蘇,則股市還會有一定的支撐。

7月份全球股市大多上漲。在我們跟蹤的全球16個主要國家和地區的指數中,12個上漲,僅A股的上證和深成指、港股的恒生指數和俄羅斯指數下跌。

美股納斯達克指數7月份上漲12.3%,遙遙領先其他國家和地區的股市。除了納斯達克指數,美股另外兩大指數道瓊斯和標普500也大幅上漲,7月份分別上漲9.1%和6.7%。

美股7月份漲幅是2020年以來最大單月漲幅。市場認為美聯儲已經過了最鷹的時刻而狂歡。但是上周五公布的6月美國核心個人消費支出平減指數6月環比增長0.6%,同比上漲6.8%。而5月份這個數據為6.3%,顯示通脹在加速上漲。

這個指標是美聯儲跟蹤的衡量通脹的首要指標。該指標的持續攀升意味著通脹并沒有回落。而市場的狂歡有一個觸發因素是上周在議息會議之后,鮑威爾在新聞發布會上表示當前處在2.25-2.5%水平的美國聯邦基金利率很可能是中性利率。市場將此理解為美聯儲最鷹的時期已經過去。

但是以個人消費支出平減指數為代表的通脹水平接近7%,2.25-2.5%是中性利率似乎不具有很強的說服力。因此,美股的上漲是否能夠持續還有待觀察。

本周五將會公布7月份的非農就業數據。如果就業數據不及預期,也許市場要反應未來經濟衰退的可能性。

English summary

A-share fell in July due to that the economy’s recovery slowed down. Both property and auto sales were slower in July than in June. July official manufacturing PMI also fell into the contraction area due to the weak demand. However, ff stimulus policies can work more effectively, economy might still recover in 3trd quarter this year.

The US stock market rallied in July with the expectation that the Federal Reserve might pass the most hawkish moment. However, inflation is still rising, meaning that bing-optimistic might not be appropriate at this moment. It is worth paying attention to that the coming non-farm payroll to be released on the coming Friday.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

美聯儲如市場預期加息75個基點。

市場當前對美聯儲加息有兩種預期,一種認為由于經濟很快進入衰退,美聯儲將不得不中斷加息進程,最早在今年年底之前轉為降息。而周四公布的美國2季度GDP數據也顯示經濟已經進入技術性衰退。周三和周四的美股大漲應該就是反應的上述預期。

而另一種觀點則認為通脹處在高位,美聯儲可能不得不持續加息到明年,而且很有可能會緊縮過度。美聯儲7月議息會議后公布的點陣圖也顯示最早2024年美聯儲才可能降息。第二種觀點其實也隱含著美股仍有下跌空間。

對美股比較悲觀的摩根·斯坦利的首席策略分析師邁克·威爾遜就認為美股還沒跌到位。他認為美國經濟放緩對企業盈利的影響將會超預期,同時美聯儲的緊縮也可能會超市場預期。邁克預測標普500 很可能會跌破六月份的低點3636點。如果2022年美國經濟真的進入衰退,標普500有可能跌到3000點。

周四美國2季度國民生產總值數據出爐,2季度美國GDP環比折年率下降0.9%,差于市場預期的增長0.3%。鑒于1季度GDP下跌1.6%,2季度GDP再次負增長,美國經濟符合經濟學意義上的衰退。

2季度拖累美國經濟的因素是全方位的,包括存貨下降、消費不足、居民和非居民投資以及政府支出的減少等。其中存貨對2季度的GDP影響最大,存貨下降造成GDP減少2個百分點。

我們之前指出美國經濟處在庫存周期的下行期。在此期間,美國經濟將會持續萎縮,各種經濟數據都會反應經濟活動在下降。近期,美國大部分經濟數據都印證了我們的判斷。

唯一一個保持堅挺的就是美國就業數據。2022年3月以來,美國失業率就保持在3.6%的低位,接近新冠疫情發生之前的水平。2020年1月和2月,美國失業率為3.5%,為1969年以來的最低水平。

但是就業數據是滯后指標,它通常比別的指標反應經濟衰退和復蘇都要晚。比如2008年全球金融危機中,失業率在2007年4月達到階段低點4.4%,而高點是在2009年10月份達到的,為10%。

2008年全球金融危機是由次貸危機引發的,而次貸危機在2006年就已經開始發酵,但失業率卻一直改善,直到2007年4月。而隨著金融危機的演進,失業率持續攀升。雖然美國經濟在2009年2季度見底,但失業率直到3季度才開始改善。

就業指標滯后經濟主要是因為經濟下行對企業的沖擊是逐漸顯現的,而企業受到沖擊之后一般不會立刻裁員,直到發現確實壓力太大才會裁員,或者經濟重壓之下企業倒閉,這種情況下員工也立刻失業了。反之,經濟好轉也如此,企業一般都是逐漸感覺到經濟好轉,直到好轉到一定程度,才會增加就業。

因此以失業率來判斷經濟的好壞,那一定要滯后實際經濟情況較長時間。而此次美聯儲的政策目標中就包括2%的通脹以及全面就業,我們認為很可能美聯儲為了實現全面就業的目標而導致對通脹的容忍度提升,從而導致加息行動落在通脹曲線后面了。

雖然美國在2季度進入經濟衰退,但從歷史上看,美國GDP連續兩個或兩個以上季度環比負增長的次數并不多。持續時間最長的當屬2008年全球金融危機時期,從2008年3季度直到2009年2季度,連續4個季度GDP負增長。其次是上世紀70年滯漲時期,從1973年3季度到1974年1季度,連續3個季度GDP環比負增長。

本次如果美國經濟溫和衰退,則持續的時間應不會太長。如果美聯儲在今年下半年加息步伐放緩,則經濟很有可能會企穩回升。同時,GDP跌幅也會相對較小。從1947年6月以來,不考慮新冠時期的特殊情況,GDP環比跌幅最大是在2008年4季度,當季GDP跌幅為8.5%。

A股本周表現相對比較謹慎,周一下跌之后,周二到周四上漲,量能有所放大。周四高層重要會議召開,其中對疫情控制仍采取比較嚴厲的措施,這對消費板塊可能會有一些負面影響;另外對房地產首次提出保交樓。對下半年的經濟增長指出要取得最好的結果,這也意味著全年實現預定的經濟增長目標不太可能。

我們當前對經濟的判斷是3季度還會上行,但4季度有可能會再次面臨下行壓力。也許屆時仍需要出臺相關的扶持經濟政策。

English summary

The US economy entered recession in 2Q2022. Yet the stock market rebounded strongly due to that market expected the Federal Reserve might conclude its rate hike very soon. The recent economic data reflected that the US economy was in recession except for unemployment rate. However, unemployment rate is a lagging economic indicator.

The important conference in China means that the economic growth rate for 20022 would not reach the set target. In the 3rd quarter economy could still grow but might fall again in the fourth quarter.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

本周的一個焦點是美聯儲在周二和周三召開的議息會議,周四美聯儲主席鮑威爾將會宣布議息會議的結果。

截止本周一,根據芝加哥商品期貨交易所數據,市場預期美聯儲有77.5%的概率升息75個基點,22.5%的概率升息100個基點。近期美國的經濟數據大多低于預期,反應加息已經給實體經濟帶來了傷害。但是通脹仍處在較高水平,而且就業數據還相對理想,指望美聯儲短期內停止加息的步伐可能并不現實。

本次通脹有一點與上世紀70年代滯漲相似的就是供給擾動。上世紀70年代的通脹主要是由于石油供應短缺造成的。

1973到1979年爆發了兩次石油危機,將美國帶入惡性通脹。1973年第一次石油危機爆發,歐佩克控制石油產量,導致原油價格從戰前的3美元每桶急升至1974年的12美元每桶,漲至原來的4倍,促使美國的通脹率在1975年達到12%的惡性通脹區間。

1979年,第二次石油危機爆發,全球原油供需矛盾進一步激化。1974年到1984年伊朗原油產量由3.03億噸大幅降至1.03億噸,原油價格從1978年的13美元每桶上升至1980年的32美元每桶,美國的通脹率進一步飆升至14.8%。

而本次通脹也是起始于大宗商品的價格大幅上漲。以銅為例,倫敦金屬交易所銅的價格從2020年3月的低點4379美金一噸上漲到2022年2月的最高點10845美金一噸。在短短不到兩年的時間里銅價能夠上漲2倍多主要就是因為供應不足。

在上一次大宗商品牛市2008年到2011年的“超級周期”結束后,大宗商品包括銅都經歷了去庫存和去產能的漫長熊途。截止2020年3月,即新冠疫情爆發前,大宗商品的產能都處在多年以來的低位。而這些大宗商品的產能提升都需要較長時間才能實現,原因是從勘探到開發的過程都比較漫長。

而新冠疫情導致的員工減少以及工廠關閉又加劇了這些大宗商品產能的不足。因此,從新冠疫情爆發,大宗商品價格就一路高歌猛進,在短時間內各種大宗商品價格都紛紛達到歷史高點甚至最高點。

而大宗商品作為上游原材料,對中下游產業的影響巨大。去年我國中下游制造企業紛紛提價,就是因為大宗價格上漲過于猛烈,不提價中下游企業有可能會面臨虧損的境地。因此,大宗商品價格的上漲可以說是通脹的一個導火索。

美聯儲的收縮流動性只是降低需求,無法增加供給。因此,通脹可能會持續處在高位,除非美聯儲加息導致經濟陷入全面衰退中。而市場所擔心的也正是經濟所面臨的衰退風險。

而周一收盤后發布2季度財報的沃爾瑪也說明通脹在威脅經濟的健康發展。沃爾瑪下調全年的利潤增速目標,該公司預期營業利潤率可能會從去年年底的4.5%下調到今年的3.9%,主要因為食品和天然氣通脹導致利潤率受壓。而這一情況在零售企業中普遍存在。受到沃爾瑪業績低于預期影響,周二美股全線大跌,繼上周五下跌接近2個百分點之后,周二納斯達克指數再度下跌接近2個百分點。

通脹對全球經濟都造成威脅。國際貨幣基金組織周二下調了2022年全球經濟增長預測并上調了通貨膨脹預測。其對全球經濟增長從4月份預測的3.6%下調至3.2%,同時預計2022年世界通貨膨脹率為8.3%,4月份預測為7.4%,并認為通貨膨脹帶來的經濟下行風險正在顯現。

國際貨幣基金組織預測中國2022年經濟增速為3.3%,美國的經濟增速為2.3%。新興市場中印度的經濟增速最快,今年有望達到7.6%。但印度因為央行大舉印錢以及外部通脹的輸入,其通脹也處在歷史高位。6月份印度消費者價格指數同比上漲7.01%,6月份批發價格為15.18%,為連續第15個月兩位數上漲。印度對原油進口依賴度高達80%。因此,油價上漲對印度通脹有較大沖擊。

相對而言,雖然我國今年的經濟增速不算高,但我們通脹也處在相對較低的水平。如果未來豬肉價格上漲而油價下跌,則我國通脹仍然會是可控的。當然,對我國通脹影響最大的是豬油共振,即豬肉和油價同時上漲,如果下半年豬油共振,對我國經濟和政策的影響也將會比較顯著。

本周A股在經歷縮量三連跌后,周二縮量上漲。港股則在周一企穩后,周二大幅上漲。港股受到中美關系影響較大。如果中美關系好轉,則港股表現較好;反之亦然。中美近期將會有高層之間的溝通,市場對此有一定的期待。

English summary

The current inflation is similar to the inflation in the 1970s in that supply constraints pushed up inflation. In the 1970s two oil crises caused prices to fly while this time the supply constraints of commodities led to the high-flying commodity prices, which caused the mid- and down-stream sectors to raise products’ prices.

Walmart released a disappointing second quarter results and the US stock market crashed again due to the concern that the US economy has been faced with recession. IMF downgraded the global economic growth rate while upgraded the inflation outlook for 2022.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1